ドバイ銀行とは|日本人が口座開設すべき理由【図解あり】

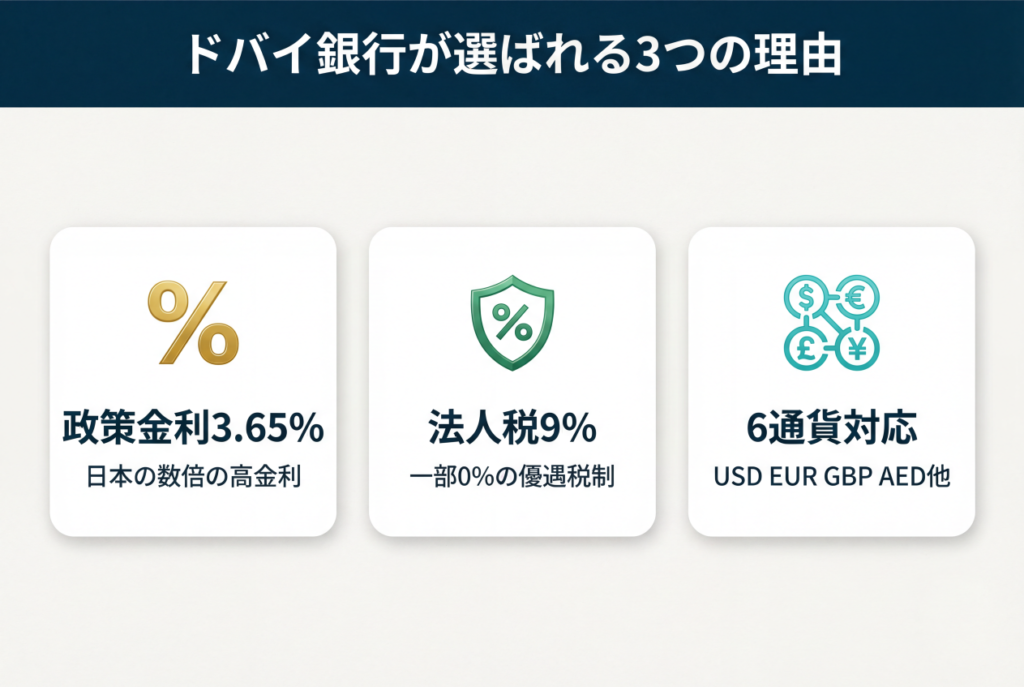

1-1. ドバイ銀行は税制優遇と高金利が魅力の国際金融拠点

ドバイを含むUAEの銀行は、中東有数の国際金融センターとして世界中の投資家から注目されています。

中央銀行が設定する政策金利は2025年12月時点で年3.65%と、日本の政策金利を大きく上回る水準にあります(*1)。この高金利環境により、預金者は日本国内では得られない利回りで資産運用が可能です。

税制面でも大きな優位性があります。UAEの法人税率は一般企業で9%ですが、一部のフリートレードゾーンでは条件を満たせば0%の税率が適用されます(*2)。

個人の預金利息には所得税が課されないため、利息収入を丸ごと受け取れる点も日本人投資家にとって魅力的です。

国際金融拠点としてのインフラも整備されており、英語での取引が標準化されています。中央銀行による厳格な金融監督体制のもと、外国人投資家の資産保護が制度的に担保されている点も安心材料です。

日本とドバイ(UAE)の金融環境を政策金利・預金金利・税制の3つの観点で比較すると、以下のような差があります。

| 比較項目 | 日本 | ドバイ (UAE) |

|---|---|---|

| 政策金利 (’25年12月) |

0.25% | 3.65% |

| 普通預金 金利 |

0.001 〜0.02% |

0.10 〜5.0% (条件付) |

| 法人税率 | 23.2% (実効) |

9% (一部0%) |

| 預金利息 への課税 |

20.315% (所得税等) |

0% (非課税) |

出典:UAE中央銀行、日本銀行、国税庁(2025年12月)

1-2. 日本人が口座開設すべき理由は資産保全と多通貨運用にある

日本人がドバイの銀行口座を開設する最大の理由は、資産の分散保全と多通貨運用にあります。

円資産だけに依存せず、複数通貨で資産を保有することで為替リスクを分散できます。一部の銀行では条件達成時に年最大5.0%の利息を得られる預金商品があり、日本の普通預金と比べて圧倒的に高い利回りを実現できます(*3)。

多通貨運用の利便性も見逃せません。デジタルバンクサービスでは、GBP・USD・EUR・KWD・AED・SARの6通貨で預金・決済・国際送金に対応しています(*4)。単一の口座で複数通貨を管理できるため、通貨ごとに口座を分ける手間がなく、効率的な資産運用が可能です。

ドバイの銀行で利用できる主要6通貨と、それぞれの実務的な活用場面は以下の通りです。

| 通貨コード | 通貨名 | 主な活用場面 |

|---|---|---|

| USD | 米ドル | 不動産購入資金・国際送金・ドル建て資産運用 |

| EUR | ユーロ | 欧州への送金・旅行・ビジネス決済 |

| GBP | 英ポンド | 英国への送金手数料無料・留学費用 |

| AED | UAEディルハム | 現地生活費・家賃支払い・定期預金運用 |

| KWD | クウェートディナール | 中東域内ビジネス決済・高価値通貨運用 |

| SAR | サウジリヤル | サウジアラビアとのビジネス・湾岸諸国間決済 |

出典:ADCB Nomo公式情報(2025年)

不動産投資を検討している方にとっても、現地銀行口座は必須です。物件購入時の資金決済や融資申込には現地口座が求められるケースが多く、事前に口座を開設しておくことでスムーズな取引につながります。

魅力①|日本の数倍の高金利で効率的に資産形成できる

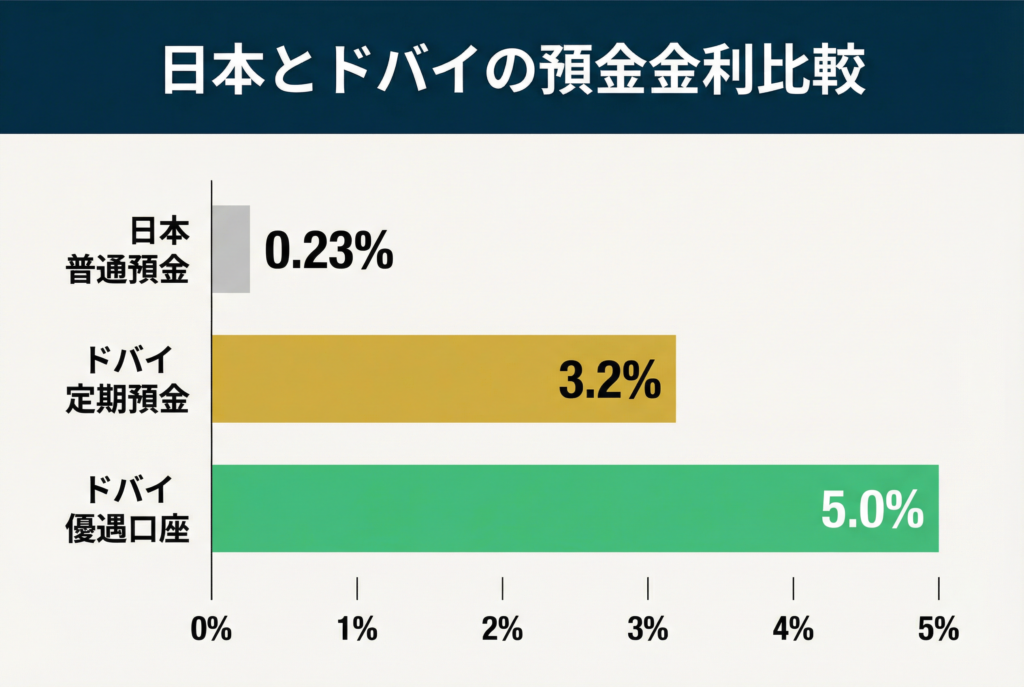

2-1. ドバイ銀行の預金金利は日本の3〜5倍の水準

ドバイを含むUAEの銀行預金金利は、日本と比較して3〜5倍以上の水準にあります。日本の銀行預金金利平均は2025年時点で約0.23%前後ですが(*5)、UAEでは一般的な普通預金口座でも主要通貨で年0.10%程度、優遇口座では最大5.0%の利息が得られます(*3)。

この金利差により、同じ金額を預けた場合でも受取利息に大きな差が生まれます。

例えば100万円相当を1年間預けた場合、日本では約2,300円の利息ですが、UAEの年3%の定期預金なら約3万円、年5%なら約5万円の利息収入となります。長期的な資産形成においてこの差は無視できません。

UAEの高金利は政策金利の水準に支えられています。中央銀行の政策金利は2023年7月に年5.40%の過去最高を記録し、その後も年3%台後半の水準を維持しています(*1)。この金融政策が預金金利の高さを下支えしている構造です。

2-2. 定期預金なら年3〜5%台で複利効果が大きい

定期預金を活用すれば、さらに安定的な高利回りが期待できます。

2026年2月時点で、AED建て定期預金の12〜24ヶ月物が年3.20%、USD建てで年3.30%の金利を提供する銀行があります(*6)。期間が短い6〜12ヶ月物でも年2.90〜3.00%の水準にあり、日本の定期預金と比べて圧倒的に有利です。

複利効果を活かせば資産増加のスピードが加速します。

例えば500万円を年3.2%で5年間運用し、利息を再投資した場合、元利合計は約585万円となり、85万円の利息収入が得られます。日本の0.23%では約5.8万円の利息にとどまり、その差は約80万円に達します。

統計データでも、銀行の定期預金平均金利は政策金利上昇後に年3〜4%台へ上昇しており、複数年にわたって年3%台前後の利回りを継続できる環境が整っています(*7)。長期的な資産形成を目指す投資家にとって理想的な運用先といえます。

2-3. インフレ対策としても日本より有利に資産を守れる

高金利はインフレから資産を守る手段としても有効です。

国際機関のデータによると、UAEの消費者物価上昇率は2023年に約3.6%、2024年には2〜3%台で推移しており、比較的落ち着いたインフレ率となっています(*8)。一方で日本のインフレ率は2023年に約3.2%、2024年に2%前後と、近年上昇傾向にあります。

UAEの定期預金金利(年3.2〜3.3%)は、足元のインフレ率と同等かそれを上回る水準です。つまり実質金利ベースでゼロ〜プラスを維持できるため、物価上昇による購買力の目減りを防ぎながら資産を増やせます。日本では預金金利0.23%に対してインフレ率2%超のため、実質的に資産が目減りする状況です。

グローバルに資産を分散する観点でも、UAE銀行への預金は有効な選択肢です。円だけでなくUSDやAEDで資産を保有することで、日本のインフレや円安リスクから資産を守ることができます。

魅力②|不動産投資の融資で自己資金を抑えて始められる

融資を活用した場合としない場合で、価格上昇時のリターン(投資効率)がどれだけ変わるかをシミュレーションで比較します。

・物件価格:100万AED(約4,000万円)

・価格上昇率:10%(1年後110万AED)

・融資なし:自己資金4,000万円で購入

→ リターン = 400万円 ÷ 4,000万円 = 10%

・融資あり:自己資金800万円 + 融資3,200万円

→ リターン = 400万円 ÷ 800万円 = 50%

出典:Dubai Land Department住宅価格指数(2020-2024年)、UAE中央銀行モーゲージ規制

同じ値上がり益400万円でも、融資を活用することで自己資金対リターンは10%から50%へと5倍に増幅され、少額資金で効率的な資産形成が可能になります。

3-1. ドバイ銀行は不動産価格の最大50〜80%まで融資可能

ドバイで不動産投資を行う際、現地銀行の融資を活用することで自己資金負担を大幅に軽減できます。

中央銀行のモーゲージ規制では、居住用一次住宅について非UAE国民の最大LTV(融資比率)は物件価格500万AED(約2億円)以下で80%、それを超える部分で70%が上限とされています(*1)。つまり物件価格の20〜30%の頭金で購入が可能です。

投資用・2件目以降の住宅ローンではLTV上限が70%前後に引き下げられますが、それでも自己資金30%で投資を開始できます。例えば100万AED(約4,000万円)の投資用物件なら、70万AED(約2,800万円)の融資を受けられるため、自己資金30万AED(約1,200万円)で購入可能です。

大手銀行では、居住用物件で最大80%LTV、投資用やオフプラン物件でより低いLTV(50〜75%)の商品を案内しています(*9)。銀行ごとに条件が異なるため、複数行で見積もりを取ることが重要です。

3-2. 少額の自己資金でレバレッジ効果を高められる

融資を活用することで、レバレッジ効果により投資効率が飛躍的に向上します。

規制により非UAE居住者でも一次居住用物件の最大LTV80%まで融資が可能なため、物件価格の20%程度の頭金で購入できます(*1)。少額の自己資金で大きな資産を動かせるのが融資活用の最大のメリットです。

統計によれば、ドバイの住宅価格指数は2020年以降年平均5〜10%台で上昇した局面があります(*11)。

例えば100万AED(約4,000万円)の物件を20万AED(約800万円)の自己資金とLTV80%の融資で購入し、翌年に価格が10%上昇して110万AED(約4,400万円)になった場合、値上がり益10万AED(約400万円)は自己資金20万AED(約800万円)に対して50%のリターンとなります。

ただし価格変動リスクも存在します。価格が下落すれば損失も拡大するため、融資を活用する際は長期保有を前提とし、賃料収入で返済をカバーできる物件を選ぶことが重要です。

ドバイ不動産投資の全体像については、こちらで詳しく書いています↓

魅力③|多通貨口座で為替リスクを分散できる

4-1. 1つの口座でUSD・EUR・AED・GBPなど複数通貨を保有できる

ドバイの銀行では、単一の口座で複数通貨を保有できるマルチカレンシー口座が一般的です。

外貨セービング口座はAED・USDなどの主要通貨で預金可能と明記されており、同一銀行内で多通貨建て資産を管理できます(*4)。口座ごとに銀行を分ける必要がなく、資金移動や残高確認が一元化できるため管理が非常に簡単です。

デジタルバンクサービスでは、GBP・USD・EUR・KWD・AED・SARの6通貨に対応しています。1つのアカウントでこれらの通貨を保有・決済できるため、海外旅行や国際取引が多い方にとって利便性が高い仕組みです。

通貨ごとに金利水準も異なります。マルチカレンシー口座および固定金利預金(GBP・USD・EURベース)の提供により、通貨選択で利回りを最適化できます。

資産を複数通貨に分散することで、単一通貨への集中リスクを回避できます。

4-2. 為替手数料を抑えながら両替タイミングを自由に選べる

マルチカレンシー口座のもう一つの魅力は、為替手数料を抑えられる点です。

6通貨で多通貨の手数料無料決済が可能とされており、国際利用時のカード決済手数料を節約できます(*4)。日本のクレジットカードで海外決済すると1.5〜2%程度の手数料がかかりますが、これを回避できます。

国際送金においても優遇があります。

GBP送金は英国個人・法人宛てで送金手数料無料、その他通貨は低額の固定手数料と明記されており、通常の銀行送金と比べてコストを大幅に削減できます。海外の取引先への支払いや家族への仕送りが多い方には特に有利です。

口座内で複数通貨を保有しながら、有利なタイミングで両替できる点も見逃せません。為替レートが円高に振れたタイミングで外貨を購入し、円安時に円へ戻すといった戦略的な運用が可能です。

手数料無料のグローバル支出や低手数料の国際送金により、コストを抑えた資産運用が実現します。

4-3. 円安・円高どちらにも対応できるリスクヘッジ機能がある

多通貨運用は為替変動リスクへの有効なヘッジ手段です。

為替統計によると、USD/JPYは2020年の1ドル110円前後から2022〜2024年には一時150円近辺まで円安が進行しており、円の購買力変動が大きくなっています(*12)。円だけで資産を持つと、円安局面では海外資産や輸入品の購入力が低下します。

国際決済銀行の調査では、日本円は世界で3番目に取引される通貨であり、USD/JPYは世界有数の流動性を持つ通貨ペアとされています(*13)。この高い流動性は、円安・円高局面の変動を利用した通貨分散の重要性を示しています。円安時には外貨保有比率を高め、円高時には再び円へ戻すといった柔軟な対応が可能です。

多通貨口座では、JPY以外にUSD・EUR・GBP・AEDなど複数通貨を保有しつつ、必要に応じて両替・決済通貨を選択できます。円安局面には外貨での支出を増やし、円高局面では円での支払いを優先するなど、為替リスクをコントロールしながら資産を守る戦略が実現できます。

ドバイ通貨(ディルハム)の為替相場と両替方法については、こちらで詳しく書いています↓

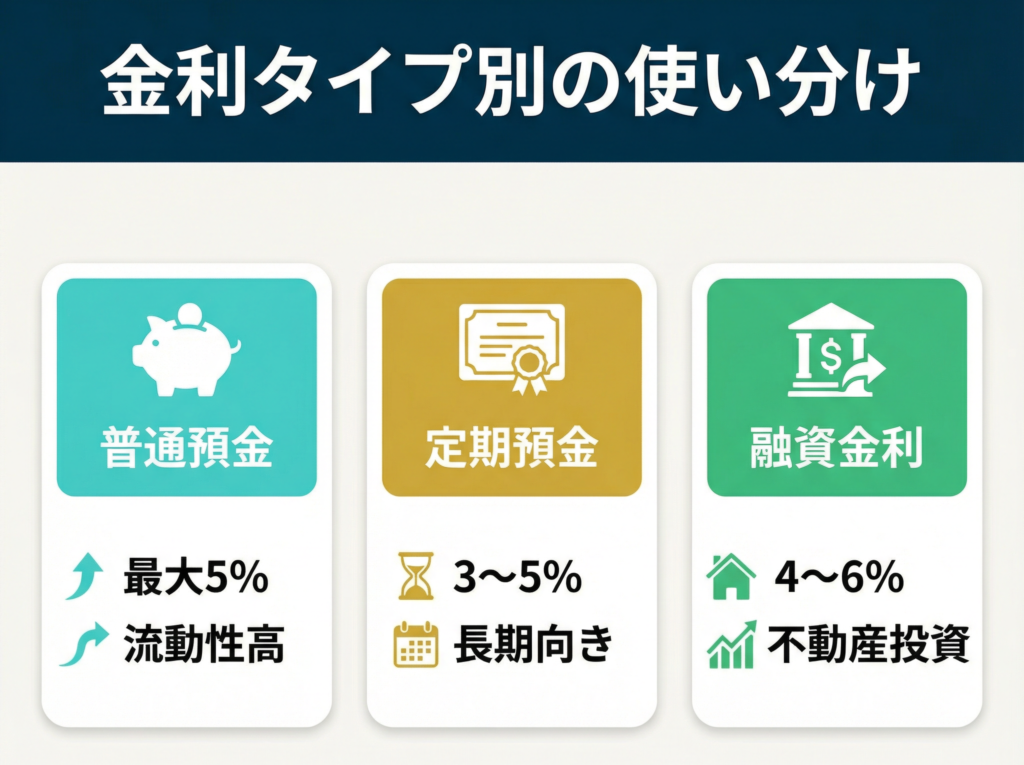

ドバイ銀行の金利の考え方|普通預金・定期預金・融資金利を使い分ける

5-1. 定期預金金利は年3〜5%台で長期資産形成に向く

定期預金は長期的な資産形成に最も適した商品です。

定期預金金利は、AEDで1〜2年物が年3.2%、6〜12ヶ月で年2.9%、USDで12〜24ヶ月が年3.3%となっています(*6)。おおむね年2.7〜3.3%台の利率が提示されており、日本の定期預金(年0.2〜0.3%程度)と比べて10倍以上の水準です。

統計では、銀行の定期預金平均金利が政策金利上昇後に年3〜4%台へ上昇しており、複数年にわたって年3%台前後の利回りが継続できる環境が整っています(*7)。1年〜3年程度の中期資金であれば、定期預金で確実に利息を積み上げることが可能です。

定期預金は元本保証型の商品であり、満期まで保有すれば約束された金利が確実に受け取れます。株式や不動産のような価格変動リスクがないため、安全性を重視しながらも日本より高い利回りを求める投資家に向いています。

5-2. 普通預金金利は最大5%台、流動性を保ちながら運用できる

普通預金は資金をいつでも引き出せる流動性が魅力です。

一部の優遇口座では条件(新規資金・残高要件等)を満たせば年最大5%の利息を得られますが、一般的なセービング・コール口座の金利は主要通貨で年0.10%程度です(*3)。

市場全体では銀行によるキャンペーン型の高利回りセービング口座(年1〜3%台)が存在し、普通預金でありながら比較的高い利回りを提供する商品もあります。ただし恒常的ベースレートとしては年0.1〜0.5%台が中心であり、高金利商品はキャンペーン条件付きと理解する必要があります(*7)。

普通預金の最大の利点は換金性です。

定期預金は中途解約すると金利ペナルティが発生しますが、普通預金ならいつでも自由に引き出せます。生活費や緊急資金など、短期的に必要になる可能性のある資金は普通預金で保有し、長期資金は定期預金に振り分けるのが賢い使い分けです。

5-3. 融資金利は年4〜6%前後で不動産価格上昇率と比較して判断する

不動産投資で融資を利用する場合、融資金利の水準が投資収益に大きく影響します。統計によると、住宅ローンを含む個人向け長期ローンの平均金利は2024〜2025年にかけて年4〜6%台で推移しています(*7)。政策金利に連動して上昇・低下する変動型が一般的です。

主要銀行のホームローン商品では、変動金利型でEIBOR(例:3ヶ月EIBOR約4.2%)+マージン(1〜2%程度)という構成が多く、合計の実効金利は年5〜6%台になるケースが一般的です。固定金利型もありますが、変動型より金利が高めに設定されています。

融資金利と不動産価格上昇率の比較が投資判断の鍵です。

価格指数によれば、直近数年の住宅価格上昇率は年5〜10%台の局面がありました(*11)。ローン金利(年4〜6%)を価格上昇率が上回る期間にはレバレッジをかけた投資の有利性が高まりますが、将来の価格調整リスクも考慮が必要です。

賃料利回りと融資金利のバランスも重要な判断材料となります。

日本人向けおすすめドバイ銀行5選|2026年最新版

6-1. Emirates NBD|UAE最大手で口座開設しやすく初心者向け

総資産および支店網規模でUAE最大級の銀行グループであり、UAE・エジプト・サウジなどに事業展開しています(*9)。国内最大手という安心感と、豊富な支店ネットワークにより対面サポートを受けやすい点が初心者にとって大きなメリットです。

口座開設のハードルも比較的低く設定されています。

個人口座の場合「パスポート・エミレーツID・必要に応じてビザ」などの基本書類で申込が可能です。さらにスマホアプリからのインスタントアカウントオープニングを導入しており、パスポート・Emirates ID・セルフィーのアップロードだけで即時に口座開設ができる仕組みもあります。

英語対応も充実しており、ウェブサイトやアプリは日本人でも使いやすいインターフェースです。不動産購入やビジネス用途での利用実績も豊富で、海外不動産投資が初めての方でも安心して利用できる銀行といえます。

6-2. FAB(First Abu Dhabi Bank)|高金利と手厚いサポートが魅力

総資産ベースでUAE最大の銀行であり、公式プロフィールで最大規模と明記されています(*14)。国内トップの財務基盤を持ち、国際的な信用格付けも高く、安全性を重視する投資家に適しています。

貯蓄口座や定期預金商品は市場競争力のある金利を提供しており、キャンペーン時には年数%台の利率が適用される商品もあります。特にウェルス・プレミアム顧客向けには専任リレーションシップマネージャーによるサポート体制を掲げており、資産規模の大きい投資家には手厚いサービスが受けられます。

不動産投資やビジネスバンキングにも強みを持ち、法人口座開設から融資まで一貫したサポートが可能です。日本人投資家の利用実績も多く、英語でのコミュニケーションに不安がある方でも丁寧な対応が期待できます。

6-3. Mashreq Bank|不動産融資に強く投資家向け

不動産投資家に特に人気の高い銀行です。

ホームローン商品概要では、最大25年ローン、LTV最大80%、変動金利(EIBOR+マージン)および固定金利プランを提供しており、居住用・投資用双方のファイナンスに対応しています(*10)。融資条件の柔軟性が高く、複数物件を保有する投資家にも対応可能です。

デジタルプラットフォームを通じて、口座管理からローン申請のサポートまでオンラインで完結するサービスを提供しています。投資家にとっては複数物件の融資管理や支払いがしやすい仕組みが整っており、効率的な資産運用が可能です。

審査スピードも比較的早く、事前承認(Pre-approval)の取得がスムーズに進むと評価されています。不動産購入を本格的に検討している投資家であれば、融資相談を優先的に行う価値があります。

6-4. RAKBANK|オンライン完結で開設スピードが早い

最大の特徴は開設スピードの早さです。デジタル口座は、スマホアプリから数分で口座開設が完了するインスタント・アカウントオープニングを提供しています(*15)。来店不要で手続きが完結するため、UAE居住者にとっては最も手軽に口座を開ける銀行の一つです。

非居住者向けのフルオンライン開設には制限がある場合もありますが、UAE在住者や就労ビザ保有者であればスムーズに手続きが進みます。必要書類をアップロードするだけで審査が始まり、承認後すぐにデビットカードが発行されます。

口座維持手数料も比較的低く設定されており、最低残高要件を満たせば手数料無料で利用できる商品もあります。短期滞在者や駐在員など、すぐに口座が必要な方にとって最適な選択肢です。

6-5. ADCB|多通貨運用と国際送金手数料の安さが特徴

多通貨運用を重視する投資家に最適な銀行です。

デジタルバンクサービスでは6通貨(GBP・USD・EUR・KWD・AED・SAR)での決済・預金・送金に対応しており、マルチカレンシー口座として高い利便性を提供しています(*4)。国際取引が多い方や複数国で資産を保有する方には特に向いています。

国際送金コストの低さも大きな魅力です。GBP送金は英国個人・法人宛てで送金手数料無料、その他通貨は低額の固定手数料と明記されており、通常の銀行送金と比べて大幅にコストを削減できます。国際カード利用も多通貨の手数料無料決済が可能で、海外での支出に追加手数料がかかりません。

一般的な国際送金手数料や口座維持手数料は料金表に具体額が列挙されており、多くの口座タイプでオンライン送金が窓口送金よりも低コストに設定されています。透明性の高い手数料体系も信頼できるポイントです。

不動産購入時のドバイ銀行選び|融資条件と口座開設のタイミング

7-1. 融資条件は金利・頭金比率・審査期間の3点で比較する

不動産融資を受ける際は、複数銀行の条件を比較することが重要です。

比較すべき第一のポイントは金利です。

規制により銀行ごとの商品設計が定められており(*1)、金利はEIBOR+マージン型が主流で、LTVが高い・非居住者・投資用物件などリスクの高い案件ほどマージンが高くなり、実効金利も上昇します。

第二のポイントは頭金比率(LTV)です。

居住用一次住宅で最大80%、投資用で70%前後が上限ですが、銀行によっては条件をより厳しく設定する場合もあります。自己資金をどれだけ用意できるかにより選択肢が変わるため、事前に複数行で見積もりを取ることが必須です。

第三のポイントは審査期間です。

ホームローン商品説明では、申込から承認までの目安として「数営業日〜2週間程度」の審査期間を示しているケースがあります。審査スピードは銀行・顧客属性によって異なるため、物件契約のスケジュールに合わせて余裕を持った申込が必要です。

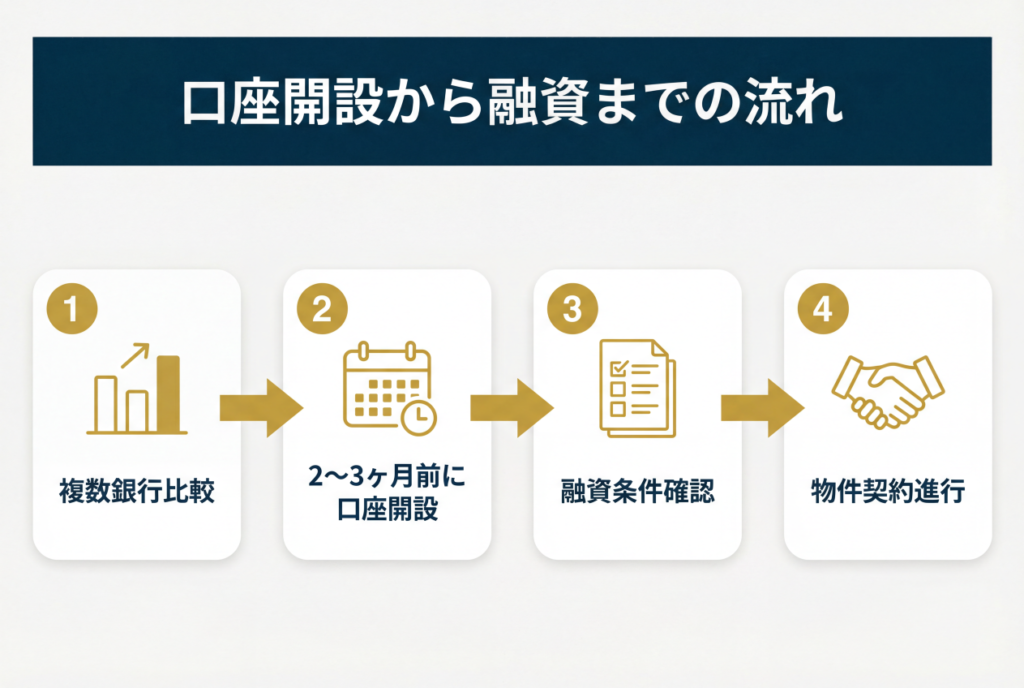

7-2. 口座開設は物件契約の2〜3ヶ月前が最適なタイミング

不動産購入をスムーズに進めるには、物件契約の2〜3ヶ月前に口座開設を完了させることが推奨されます。口座開設にパスポート・Emirates ID・ビザ・住所証明など複数の書類を要求しており、不備がある場合は追加書類が必要になるため、口座開設プロセスが数日〜数週間かかる可能性があります(*9)。

非居住者向け口座開設では審査がより慎重に行われます。

専門サービスによる非居住者向けガイドでは、申請から承認まで「数日〜数週間」を見込むべきとされており、追加質問やコンプライアンス確認によりさらに時間を要する場合があると説明しています(*16)。

口座開設後も最低残高の入金やカード発行など追加手続きに数日を要します。不動産購入前に2〜3ヶ月程度の余裕を持って口座開設を進めることで、物件契約時に資金決済や融資申込がスムーズに進みます。

早めの準備が成功の鍵です。

口座開設の具体的な手順と必要書類については、こちらで詳しく書いています↓

7-3. 複数銀行に事前相談して融資条件を比較検討すべき

融資を受ける際は、必ず複数銀行に事前相談することが推奨されます。

消費者保護規制では、銀行に対してローン商品の金利・手数料・早期返済ペナルティなどを明確に開示する義務を課しており、顧客が複数銀行の条件を比較しやすいよう求めています(*1)。

モーゲージ規制関連通達では、貸し手は顧客に対してローン見積書(Key Facts Statement)を提供し、金利・LTV・返済期間などの主要条件を明示することが求められています。投資家は複数銀行から見積りを取得して条件比較することが前提とされており、透明性の高い比較検討が可能です。

事前相談では融資可能額や必要書類も確認できます。銀行ごとに審査基準が異なるため、1行の審査が通らなくても他行では承認される可能性もあります。

少なくとも3行程度から見積もりを取り、金利・手数料・柔軟性を総合的に比較して最適な銀行を選びましょう。

FAQ|ドバイ銀行の魅力と金利でよくある質問

- Qドバイ銀行の口座開設に必要な書類は何?

- A

個人口座開設には「パスポート・Emirates ID・ビザ・住所証明・所得証明など」が必要です。

非居住者の場合は「パスポート(UAE入国スタンプ付き)、住所証明(公共料金請求書など)、銀行推薦状、6ヶ月分の銀行取引明細、CV、収入・資金源証明」など詳細な書類が求められます。銀行によって要件が異なるため、事前に公式サイトで確認することが重要です。

- Q日本在住でもドバイ銀行で不動産融資を受けられる?

- A

規制は非居住者向けのモーゲージ貸出を禁止しておらず、銀行ごとのリスク管理の範囲で非居住者・外国人投資家向け融資商品を提供することを認めています。

モーゲージ商品では、エクスパットや非居住者向けの住宅ローンを案内しており、追加書類(海外所得証明・海外銀行明細など)を求めるケースがあります。日本在住者でも条件次第で融資を受けられる可能性があります。

- Qドバイ銀行の金利は日本と比べて何倍高い?

- A

日本の銀行預金金利平均は2025年時点で約0.23%前後ですが、UAEの代表的な定期預金は年3.0〜3.3%前後、高利回り普通預金では最大年5.0%の利息が得られます。

預金種別によって約6〜20倍程度の金利差があります。例えば年5.0%なら日本の0.23%の約20倍、年3.0%なら約12倍の水準となり、長期的な資産形成において大きな差が生まれます。

まとめ|ドバイ銀行の魅力を最大化する3ステップ

ドバイ銀行の魅力を最大限に活かすには、以下の3ステップを実践しましょう。

第一に、高金利を活用した資産形成です。年3〜5%台の定期預金や最大5%の普通預金を活用し、日本の0.23%と比べて圧倒的に有利な利回りで資産を増やせます。第二に、多通貨運用による為替リスク分散です。GBP・USD・EUR・AED等の6通貨を1つの口座で保有し、円安・円高どちらにも対応できる体制を整えましょう。第三に、不動産融資の活用です。最大LTV80%の融資を利用すれば、自己資金20%で投資を開始でき、レバレッジ効果により投資効率が大幅に向上します。

まずは信頼できる銀行で口座を開設し、資産保全と成長の基盤を築くことが成功への第一歩です。

▶︎ ドバイ銀行口座の開設手順と必要書類について、もっと詳しく知りたい方はこちらもどうぞ

- 出典元

- *1 Central Bank of the UAE:「UAE Monetary Framework and Policy Rates」「Mortgage Loan Regulations」

- *2 UAE Ministry of Finance:「Corporate Tax」

- *3 ADCB:「Super Saver Account – Earn up to 5% Interest」

- *4 ADCB | Nomo:「Multi-currency Accounts & Fee Structure」「ADCB Nomo」

- *5 Trading Economics:「Deposit Interest Rate in Japan」

- *6 Bank of Baroda UAE:「Rates and Charges – Term Deposits」

- *7 Central Bank of the UAE:「Interest Rates Statistics – Deposits / Loans and Advances」

- *8 World Bank:「Inflation, consumer prices (annual %) – United Arab Emirates」「Japan」

- *9 Emirates NBD:「About Us」「Documents to Open an Account」「Home Loans」

- *10 Mashreq Bank:「Home Loans」「Mashreq Neo – Digital Banking」

- *11 Dubai Land Department:「Dubai Real Estate Market Statistics / Real Estate Price Index」

- *12 Bank of Japan:「Historical Exchange Rates – JPY against USD」

- *13 BIS (Bank for International Settlements):「Triennial Central Bank Survey – Foreign exchange turnover」

- *14 First Abu Dhabi Bank:「About FAB – Our Profile」「Savings Accounts & Term Deposits」

- *15 RAKBANK:「Digital Account Opening」「RakaDigital Account」

- *16 Filings.ae:「How to Open a Non-Resident Bank Account in UAE」