ドバイ不動産は下落していない|2026年1月データで見る価格推移の真実【図解あり】

1-1 2025年の価格指数は前年比でプラス推移を継続

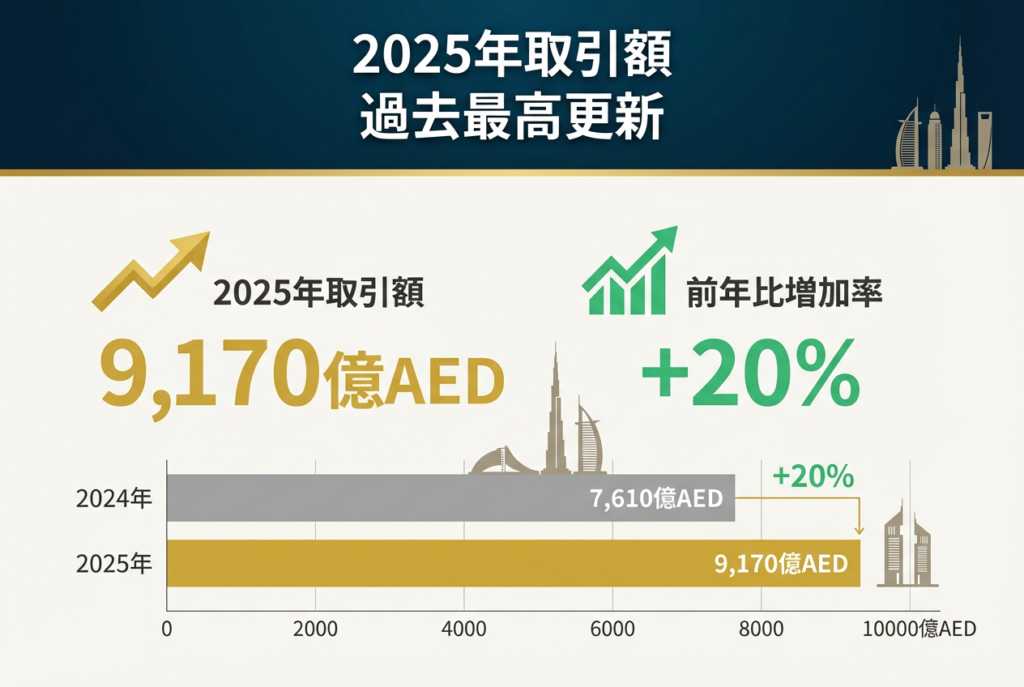

ドバイの不動産市場は2025年通年で前年比20%増の成長を記録しました。2025年の総取引額は9,170億AED(約36兆6,800億円)に達し、取引件数も27万件を超えています(*1)。これは2024年の7,610億AED(約30兆4,400億円)から大幅な増加となります(*2)。

2025年上半期だけで取引額は4,310億AED(約17兆2,400億円)を記録し、前年同期比25%増という高い伸び率を示しました(*3)。第3四半期には住宅販売が5万6,854件に達し、四半期ベースで過去最高を更新しています(*4)。平均物件価格も前年同期比で10%上昇しており、価格下落の兆候は見られません。

さらに注目すべきは、2020年後半から続く四半期ごとの価格上昇トレンドが2025年第3四半期まで途切れることなく継続している点です。この連続的な成長は、市場の健全性と持続可能性を示す重要な指標となっています。

1-2 取引件数データが示すドバイ不動産市場の活況

ドバイ不動産市場の活況は、投資家数の急増にも表れています。

2025年のドバイ不動産市場における投資家の詳細な内訳と成長率は以下の通りです。

| 投資家分類 | 人数/金額 | 前年比成長率 | 構成比/特徴 |

|---|---|---|---|

| 総投資家数 | 193,100人 | +24% | — |

| └ 新規投資家 | 129,600人 | +23% | 総数の67% |

| UAE居住者(実需) | — | — | 56.6% |

| 2025年上半期投資家数 | 94,717人 | +26% | — |

| └ 投資総額 | 約13兆400億円 | — | 3,260億AED |

| 女性投資家投資額 | 約6兆1,600億円 | +31% | 1,540億AED |

| 不動産手続き総数 | 311万件 | +7% | 売買・賃貸含む |

出典:Dubai Land Department「Dubai’s real estate market records new historic milestone with transactions exceeding AED917 billion in 2025」(2025年)

2025年には総投資家数が19万3,100人に達し、前年比24%増加しました(*1)。このうち新規投資家は12万9,600人で、23%の増加率を記録しています。

投資家の構成を見ると、UAE居住者が全体の56.6%を占めており、投機目的ではなく実需に基づく健全な市場構造が形成されています。2025年上半期の投資家数は9万4,717人で前年同期比26%増、投資総額は3,260億AED(約13兆400億円)に達しました(*3)。

不動産関連の手続き総数も2025年には311万件に達し、前年比7%増加しています。これには売買だけでなく賃貸契約やその他のサービスも含まれ、市場全体の取引活動が活発化していることを示しています。

1-3 国際機関の評価レポートから見る下落否定の根拠

UAEの経済成長を支える堅固な基盤について、複数の国際機関が高い成長率を予測しています。

| 予測機関 | 2025年 | 2026年 | 2027年 | 評価コメント |

|---|---|---|---|---|

| IMF (国際通貨基金) |

4.8% | 5.0% | — | 堅調な非石油部門の成長に牽引 |

| 世界銀行 | — | 5.0% | 5.1% | 中長期の安定成長を予測 |

| UAE中央銀行 (最も楽観的) |

4.9% | 5.3% | — | 国内機関として最高値予測 |

| ナイトフランク (不動産特化) |

不動産価格予測:2026年プライム+3%、一般市場+1% | 緩やかな調整後も需要構造は強固 | ||

| 平均成長率 | 4.85% | 5.1% | 5.1% | 世界平均を大きく上回る水準 |

出典:IMF「IMF Staff Completes 2025 Article IV Mission to United Arab Emirates」(2025年10月)、World Bank、Central Bank of UAE「Quarterly Economic Review, September 2025」、Knight Frank「Dubai Residential Market Review Q3 2025」

国際通貨基金は2025年10月の評価報告書で、UAEの経済成長率を2025年は4.8%、2026年は5.0%と予測しています(*5)。これは世界平均を大きく上回る成長率であり、不動産市場を支える強固な経済基盤を示しています。IMFは「UAEは2025年に力強い成長が見込まれ、堅調な非石油部門の成長に牽引される」と評価しました。

世界銀行も同様に、UAEの経済成長率を2026年は5.0%、2027年は5.1%と予測しています(*6)。UAE中央銀行はさらに高い見通しを示し、2025年は4.9%、2026年は5.3%の成長を見込んでいます(*7)。

不動産市場に特化した予測では、ナイトフランクが2026年のプライム物件価格は3%、一般市場は1%の上昇を見込んでいます(*4)。同社は「価格成長率の緩やかな調整は避けられないものの、人口拡大、富裕層の流入、経済多様化という需要の構造的要因は強固に維持されている」と分析しています。

これらの国際機関による評価は、ドバイ不動産市場の下落リスクが限定的であることを裏付けています。

ドバイ不動産の相場推移|2020年から2027年以降へ続く成長トレンドを時系列で解説

2-1 コロナ前(2020年初頭)の相場水準と市場環境

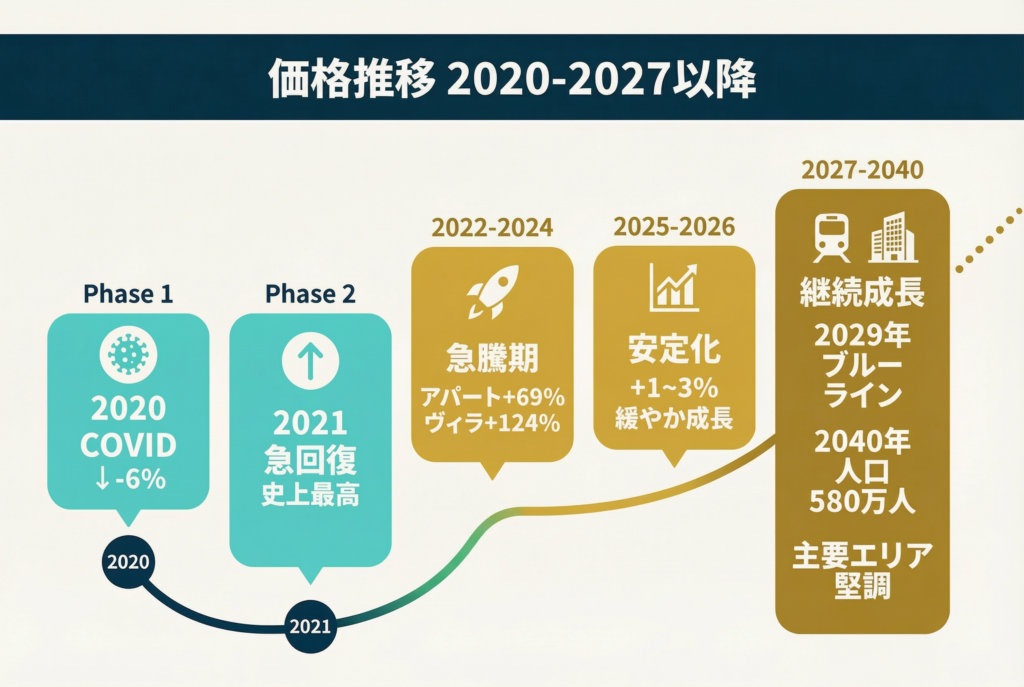

2020年第1四半期のドバイ不動産市場は、パンデミック前の安定的な水準を保っていました。

ドバイ土地局の公式価格指数によると、2020年第1四半期の総合指数は1.206で、基準年である2012年第1四半期比で20.6%高い水準にありました(*8)。指数価格は102万6,644AED(約4,106万円)を記録しています。

物件タイプ別に見ると、アパートメントの指数は1.144で基準年比14.4%高く、指数価格は107万973AED(約4,284万円)でした。一方、ヴィラ・タウンハウスの指数は0.991で、2011年第4四半期以来初めて基準年を下回り、指数価格は163万3,233AED(約6,533万円)となっています。

取引活動は活発で、2020年第1四半期の総取引件数は前年同期比16%増加しました。特に2月は前年同月比40%増と顕著な伸びを示し、パンデミック直前まで市場は堅調に推移していました。3月に入るとCOVID-19の影響で取引件数は減少し始め、3,120件に落ち込みました。

2-2 パンデミック期(2020-2021年)の価格調整局面

2020年はパンデミックの影響で一時的な価格調整が発生しました。

アパートメントの賃料は前年比12%下落し、平均価格は1平方フィート当たり914AED(約3万6,560円)で前年比6%の下落となりました。しかし、この調整は短期間で終息しています。

2021年には市場が急速に回復し、年間取引件数は8万4,196件、総額3,000億AED(約12兆円)というドバイ史上最高の取引額を記録しました(*9)。これは2020年比で取引件数が74.77%増、取引額が110.19%増という驚異的な回復を示しています。

2019年との比較でも、2021年は取引件数で55.47%増、取引額で90.10%増となり、パンデミック前の水準を大きく上回りました。2021年1月単月でも、取引件数は前年同月比15.5%増、取引額は37%増の67億4,000万AED(約2,696億円)を記録しています(*10)。

住宅取引だけで5万2,000件以上、総額1,142億AED(約4兆5,680億円)に達し、これは2019年と2020年の合計を上回る規模でした(*11)。

2-3 回復期(2022-2024年)の急騰要因と価格データ

2022年以降、ドバイ不動産市場は急速な価格上昇局面に入りました。

2022年第4四半期の取引件数は2万9,212件で前期比14.7%増、取引額は821億1,000万AED(約3兆2,840億円)で前期比18.3%増を記録しました(*12)。年間では取引件数が前年比61.5%増の9万7,448件、取引額が78.1%増の2,655億1,000万AED(約10兆6,204億円)に達しています。

2024年には市場の成長がさらに加速し、年間取引件数は22万6,000件、取引額は7,610億AED(約30兆4,400億円)を記録しました(*2)。これは前年比で取引件数が36%増、取引額が20%増という高い成長率を示しています。

2020年第1四半期から2025年第3四半期までの5年間で、アパートメントの平均価格は69%上昇し、1平方フィート当たり1,798AED(約7万1,920円)に達しました(*4)。ヴィラの価格上昇はさらに顕著で、同期間に124%上昇し、1平方フィート当たり2,250AED(約9万円)となっています。

この急騰の背景には、ゴールデンビザ制度の拡充、リモートワークによる移住者増加、低金利環境、政府の経済刺激策などが複合的に作用しています。

2-4 現在(2025-2026年)の相場安定化トレンドと2027年以降の見通し

2025年に入り、ドバイ不動産市場は急騰から安定成長へと移行しつつあります。

2025年第1四半期の賃料上昇率は、アパートメントで前年同期比11%増、ヴィラで9%増と、依然として高い伸びを維持しています(*13)。同期の取引件数は4万3,000件で前年同期比23%増加し、過去最高水準を記録しました。

取引額では、オフプラン物件が790億AED(約3兆1,600億円)で全体の69%を占め、前年同期比35%増となりました。完成済み物件は360億AED(約1兆4,400億円)で31%を占め、前年同期比19%増加しています。総取引額は1,150億AED(約4兆6,000億円)で、前年同期比29%増となりました。

2025年第1四半期の不動産仲介価格中央値は、ドバイのアパートメント部門で前年同期比12%上昇しました(*14)。2ベッドルームが17%増、3ベッドルームが10%増と、ファミリー向け物件の需要が特に強い状況です。

2026年の予測では、プライム物件で3%、一般市場で1%の価格上昇を見込んでおり、市場は安定化フェーズに入ったと分析されています(*4)。この安定化は成長の終わりではなく、持続可能な成長への移行を意味します。

世界銀行は2027年のUAE経済成長率を5.1%と予測しており(*6)、堅調な経済拡大が中長期的な不動産需要を支え続ける見通しです。

バブル崩壊論を検証|ドバイ不動産の価格上昇が続く根拠データ

3-1 需要と供給のバランスから見るバブル論の誤解

ドバイの人口は急速に増加しており、2025年第1四半期には391万4,000人に達し、2024年末から5万1,295人増加しました(*15)。2025年6月には395万人、9月には400万人の節目を突破し、年間成長率は約5%を維持しています(*16)。

この人口増加に対し、供給は計画通りには進んでいません。2026年は7万1,613戸が予定されていますが、過去の完成率から推計すると実際には3万4,740戸、つまり48%程度しか供給されない可能性があります(*17)。

2025年第1四半期から第3四半期までの実績では、2万8,100戸が供給されました。建設サイクルは加速しており、2023年の平均1,340日から2025年には880日に短縮されていますが、それでも需要増加に追いつかない状況が続いています。

このように、年間5%のペースで増加する人口に対し、実際の供給は計画の半分程度にとどまっており、需給バランスは引き続きタイトな状態が継続しています。

3-2 GDP成長率と不動産価格の健全な相関関係

ドバイを含むUAEの経済成長は、不動産価格の上昇を正当化する強固な基盤となっています。

国際通貨基金は、UAEの実質GDP成長率を2026年は5.0%と予測しています(*5)。UAE中央銀行はより楽観的な見通しを示し、2026年は5.3%の成長を見込んでいます(*7)。世界銀行も2026年は5.0%、2027年は5.1%と予測しており(*6)、複数の国際機関が高成長を予測している点で一致しています。

この経済成長を支えるのは、観光、建設、金融サービスの拡大です。IMFによると、大規模インフラプロジェクトがこれらの産業を後押ししています。インフレ率も2025年は1.6%とされており、低インフレ下での堅調な成長という理想的な経済環境が形成されています。

不動産価格の上昇率が年間10%前後であるのに対し、GDP成長率が5%前後で推移していることは、価格上昇が経済成長と健全に相関していることを示しています。

3-3 投機目的ではなく実需が支える相場構造

ドバイ不動産市場の健全性を示す重要な指標が、投資家の構成比率です。

2025年の投資家のうち、UAE居住者が56.6%を占めており、過半数が実需に基づく購入者であることが確認されています(*1)。2025年上半期の新規投資家のうち45%がUAE居住者で、賃貸から持ち家への転換が進んでいます(*3)。

賃貸から持ち家への移行期間は平均4.8年となっており(*1)、居住者が市場を理解した上で慎重に購入判断を下していることがわかります。これは短期的な値上がり益を狙う投機行動とは対照的です。

女性投資家の活躍も市場の健全性を示しています。2025年には女性投資家が7万6,700件の取引を通じて1,540億AED(約6兆1,600億円)を投資し、前年比で取引額が31%増、取引件数が24%増加しました。女性投資家は一般的に長期保有志向が強く、投機的取引よりも安定的な資産形成を重視する傾向があります。

過去2回の下落から学ぶ教訓|リーマン時-50%→回復までの期間

4-1 リーマンショック時(2008-2009年)の下落率と回復に要した年数

リーマンショックはドバイ不動産市場に深刻な打撃を与えました。

2008年から2009年にかけて、不動産価格は最大60%下落しました(*18)。不動産部門のGDPは2008年の1,140億AED(約4兆5,600億円)から2009年には927億AED(約3兆7,080億円)へと18.6%減少しています。

賃料も大幅に下落し、2008年第4四半期から20%から40%の下落が発生しました(*19)。2009年2月時点でアパートメント賃料は過去ピークから7%下落、ヴィラ価格は10%下落しています。入居率も2008年半ばの93%から2009年3月には74%まで低下しました。

ドバイワールドのポートフォリオ価値は35%減少し、120億ドル(約1兆9,200億円)まで落ち込みました(*20)。UAE全体では資産価格が最大60%下落し、金融システム全体に深刻な影響を及ぼしました。

市場は2010年に安定化し、不動産部門のGDPは2.5%のプラス成長に転じ、951億AED(約3兆8,040億円)まで回復しました。しかし、2008年の水準を完全に回復するには2010年代半ばまで数年を要しています。

4-2 コロナショック時(2020年)の価格調整幅と短期回復の理由

COVID-19パンデミックによる2020年の価格調整は、リーマンショック時と比較して限定的でした。

アパートメント賃料は前年比12%下落し、平均価格は1平方フィート当たり914AED(約3万6,560円)で前年比約6%の下落にとどまりました。

2021年には市場が劇的に回復し、年間8万4,196件の取引で総額3,000億AED(約12兆円)というドバイ史上最高の取引額を記録しました(*9)。これは2020年比で取引件数が74.77%増、取引額が110.19%増という驚異的な回復率です。2019年のパンデミック前と比較しても、取引件数で55.47%増、取引額で90.10%増となり、完全に危機以前の水準を上回りました。

特定エリアでは回復がさらに顕著で、パームジュメイラのアパートメント価格はパンデミック開始時から2021年末までに76%上昇しました(*11)。この短期回復の背景には、ゴールデンビザ制度の改革、リモートワーク移住者の増加、低金利環境、政府の経済刺激策が複合的に作用しています。

リーマンショック時の回復に5年以上を要したのに対し、COVID-19危機からはわずか1年で完全回復を達成しました。

4-3 過去データから導く下落リスクへの備え方

ドバイ不動産市場の過去2回の危機を分析すると、投資家が取るべきリスク対策の方向性が見えてきます。

大規模な調整は2008-2009年に60%下落、2020年に短期的な12%下落の2回発生しています(*18)。重要なのは、下落幅と回復期間の相関性です。世界金融危機では回復に5-6年を要しましたが、パンデミック時は1年で完全回復を達成しました。

2025-2026年には最大15%の価格調整の可能性が指摘されていますが、UAE銀行の不動産向け融資比率は総融資の14%まで低下しており、3年前の20%から大幅に改善されています(*21)。過剰融資によるバブルリスクは2008年当時と比較して大幅に低減しています。供給面では2025-2026年に21万戸が予定されていますが、歴史的な完成率48-62%を考慮すると、実際の供給は10-13万戸に留まる見込みです(*17)。

過去データから導かれる具体的な備え方は3点です。

第一に、調整局面でも賃貸収入が継続する完成物件を中心に保有し、オフプラン比率は30%以下に抑えることで流動性リスクを管理します。第二に、価格下落時の機会損失を避けるため、一括投資ではなく段階的な買い増し戦略を採用し、調整局面を購入チャンスと捉えます。第三に、複数エリアへの分散投資により、特定エリアの供給過剰による影響を緩和します。

過去の危機では、インフラ整備が完了したエリアほど早期回復を実現しており、長期保有を前提とすれば一時的な調整は投資収益に大きな影響を与えません。

価格上昇エリアと下落エリアの見極め方|2026年最新相場マップ

5-1 価格上昇が続くエリアの特徴とデータ指標

ドバイ不動産市場では、エリアごとに明確な成長格差が生まれており、データを見極めれば高成長エリアを的確に選定できます。

2025年上半期の取引額では、ドバイマリーナが251億AED(約1兆40億円)で最大を記録し、ビジネスベイが225億AED(約9,000億円)、ブルジュハリファエリアが171億AED(約6,840億円)、パームジュメイラが169億6,000万AED(約6,784億円)と続いています(*3)。

これらのエリアは取引額だけでなく、価格上昇率でも市場平均を大きく上回る実績を示しています。

2025年第3四半期の1平方フィート当たり価格を見ると、ドバイマリーナは2,000AED(約8万円)超で前期比6%上昇、ダウンタウンドバイは2,150AED(約8万6,000円)で前期比5.2%上昇、ビジネスベイは1,800から2,000AED(約7万2,000円から8万円)で前期比7%上昇しています。

高級物件セグメントではパームジュメイラが1平方フィート当たり3,000AED(約12万円)超を維持しています。

特に注目すべきは新興エリアの急成長で、ドバイヒルズエステートのヴィラは1平方フィート当たり1,500から1,800AED(約6万円から7万2,000円)で前期比13%上昇、ジュメイラビレッジサークルも1,100から1,400AED(約4万4,000円から5万6,000円)で前期比8%上昇しました。

これらのエリアでは市場全体の価格上昇率を大幅に上回る二桁成長が実現しており、今後も継続的な需要増加が見込まれます。

高成長エリアに共通する特徴は、ウォーターフロント立地、確立されたインフラ、地下鉄接続、限定的な新規供給、強い賃貸需要の5点です。

ドバイマリーナの詳しいエリア分析と投資戦略については、こちらで詳しく書いています↓

ダウンタウンドバイの詳しいエリア分析と投資戦略については、こちらで詳しく書いています↓

ビジネスベイの詳しいエリア分析と投資戦略については、こちらで詳しく書いています↓

5-2 価格調整が見られたエリアの特徴とデータ指標

2025年第3四半期には、一部のエリアで価格調整が観察されました。

国際不動産調査機関の報告によると、ジュメイラビーチレジデンス、ジュメイラレイクタワーズ、ジュメイラゴルフエステーツで価格調整が発生しています(*4)。大手不動産コンサルタントは「市場はより細分化されており、一部のコミュニティでは安定化が見られる一方、特にプレミアムエリアでは引き続き顕著な価格上昇が続いており、市場の再調整を示している」と指摘しています(*22)。

具体的には、パームジュメイラのヴィラが第3四半期に前期比0%成長で横ばいとなり、取引件数は19%減少しました。ダウンタウンドバイのアパートメントは前期比1.46%の小幅上昇、ドバイヒルズエステートのアパートメントも前期比1.78%の小幅上昇にとどまり、いずれも統合フェーズに入っています。四半期平均成長率は2023-2024年の4.34%から、2025年第1-3四半期には3.2%に緩和しており、5年間続いた急騰局面から安定期への移行が鮮明になっています。

価格調整が見られるエリアの共通点は、新規プロジェクトの完成による供給増加、特定セグメントでの供給過剰、周辺部の立地、新規供給と競合する古い物件の存在です。これらの特徴を持つエリアは今後も調整局面が続く可能性があります。

5-3 エリア選定で重視すべき相場データの読み方

エリア選定で最も重要な指標は賃貸利回りです。

国際不動産調査機関の公式データによると、2025年時点でアパートメントの粗利回りは5-7%、ヴィラとタウンハウスは4.5-6%が標準的な水準です(*23)。専門家は「2025年の残り期間においても、ペースは緩やかになるものの依然として賃料上昇が見込まれ、利回りは安定化する」と予測しています。過去4-5年間、住宅部門では「COVID以降、継続的な資本価格と賃料の成長」が続いており、この傾向が今後も維持される見通しです。

エリア選定で重視すべき基準は6点あります。

第一に、年間供給が5,000戸未満のエリアを選ぶことで供給過剰リスクを回避できます。第二に、利回り5%以上を確保できる物件を優先し、賃貸需要の強さを確認します。第三に、人口成長率3%以上を維持しているエリアは実需が継続的に増加します。

第四に、地下鉄接続や主要道路へのアクセスが良好なインフラ整備済みエリアは長期的に資産価値を維持します。第五に、開発業者の実績が良好で完成率が高いプロジェクトを選ぶことで引渡しリスクを最小化できます。第六に、オフプラン物件の吸収率が60%以上のエリアは市場の需要が強く、価格下落リスクが低いと判断できます。

これらの数値基準を満たすエリアに絞り込むことで、2026年以降も安定した投資収益が期待できます。

ドバイの新メトロ計画と不動産投資への影響については、こちらで詳しく書いています↓

FAQ|ドバイ不動産の下落・バブル崩壊リスクでよくある質問

- Qドバイ不動産は今後も下落しないのか?

- A

市場全体の大幅な下落可能性は低いといえます。

2026年にかけて最大15%の調整可能性はありますが、金融機関には十分な耐性があります。2026年にプライム物件で3%、一般市場で1%のプラス成長を予測されており、IMFもGDP成長率5.0%と堅固な経済基盤を示しています。

- Qドバイ不動産のバブルはいつ崩壊するのか?

- A

現時点で古典的なバブルの特徴は示していません。

国際金融機関は価格上昇リスクを指摘しつつも、人口成長と健全な規制を評価しています。UAE銀行の不動産融資比率は14%まで低下し、3年前の20%から改善。エスクロー制度、低レバレッジ、現金中心の購入構造により、仮に調整が発生しても健全な市場調整に留まる可能性が高いと見られています。

- Q2026年にドバイ不動産へ投資するのは遅いのか?

- A

2026年の投資は決して遅くありません。

大手国際コンサルタントは世界30都市中で最高の8-9.9%成長を予測し、IMFも5.0%のGDP成長を見込んでいます。人口は2040年までに580万人を目指し、現在から45%増加する長期需要が見込まれます。賃貸利回りも6.7%と魅力的な水準を維持しており、構造的需要は健在です。

まとめ|下落を恐れず2026年に投資判断するための相場データ活用法

ドバイ不動産市場は2025年に9,170億AED(約36兆6,800億円)の史上最高取引額を達成し、下落の兆候は見られません。投資家の56.6%がUAE居住者で実需に支えられ、IMF・世界銀行・UAE中央銀行は2026年の経済成長率を5%前後と予測しています。

人口は年間5%増で400万人を突破し、供給完成率は計画の50-62%で需給はタイト。国際不動産調査機関は2026年にプライム物件3%、一般市場1%の成長を予測しています。一部エリアで調整が見られるものの、市場全体の構造的需要は強固です。

投資判断では、年間供給5,000戸未満、利回り5%以上、人口増加率3%以上、地下鉄接続などインフラ整備済み、開発業者の実績良好、オフプラン吸収率60%以上の6つの基準を満たすエリア選定が重要です。

これらの条件を満たすエリアに絞り込むことで、2026年以降も安定した投資収益が期待できます。

特にドバイマリーナ、ビジネスベイ、ドバイヒルズといった好調エリアでは、取引額・価格上昇率ともに市場全体を大きく上回っており(*3)、2027年以降も継続的な成長が見込まれます。

世界銀行が予測する2027年の経済成長率5.1%と、人口580万人を目指すドバイ2040都市マスタープランの推進により、中長期的な需要基盤は強固です。データに基づくエリア選定により、ドバイ不動産は2026年以降も魅力的な投資対象であり続けます。

▶︎ ドバイ不動産投資を今すぐ始めたい方は、こちらの完全ガイドもどうぞ

-

出典元

- *1 Dubai Land Department:「Dubai’s real estate market records new historic milestone with transactions exceeding AED917 billion in 2025」

- *2 Dubai Land Department:「Dubai’s Real Estate Sector Records AED761 billion in transactions in 2024」

- *3 Dubai Land Department:「Dubai real estate transactions exceed AED431 billion in H1 2025」

- *4 Knight Frank:「Dubai Residential Market Review Q3 2025」

- *5 International Monetary Fund (IMF):「IMF Staff Completes 2025 Article IV Mission to United Arab Emirates」

- *6 World Bank:「World Bank forecasts UAE economy to grow 5% in 2026」

- *7 Central Bank of UAE:「Quarterly Economic Review, September 2025」

- *8 Dubai Land Department:「The Official Sales Price Index for the Emirate of Dubai – April 2020」

- *9 Dubai Land Department:「DLD: 2021 achieved exceptional results」

- *10 Dubai Land Department:「DLD: 3300 transactions worth AED 6.74 billion in January 2021」

- *11 Knight Frank:「Dubai’s COVID Comeback」

- *12 Emirates NBD Research:「Dubai Real Estate – Q4 2022」

- *13 CBRE:「UAE Real Estate Market Review Q1 2025」

- *14 Property Finder / REIDIN:「Median asking prices analysis Q1 2025 (cited in Global Property Guide)」

- *15 Dubai Statistics Center:「Dubai population data (cited in Khaleej Times)」

- *16 DXB Interact:「Dubai Population Trends & Demographics Breakdown 2025」

- *17 Cavendish Maxwell:「Dubai Residential Market Performance Q3 2025」

- *18 Gulf Business:「After the property crash」

- *19 MEED (Middle East Economic Digest):「Hidden benefits of falling housing prices in Emirates」

- *20 Arabian Business:「Lehman’s legacy: Ten years on」

- *21 Fitch Ratings:「Dubai real estate correction forecast (via Reuters)」

- *22 CBRE:「UAE Real Estate Market Review Q2 2025」

- *23 Knight Frank:「Destination Dubai 2025: Expert Insights: Dubai Yields」

- *24 Savills:「Dubai Leads Global Prime Residential Growth in 2025」

- *25 Luxury Signature:「How Have Post-Expo Projects Impacted Real Estate Prices in Dubai」

- *26 Knight Frank:「Dubai’s prime property market to grow 3% in 2026 (via Khaleej Times)」

- *27 Cushman & Wakefield:「Dubai Annual Market Update 2024/2025」

- *28 Moody’s:「UAE property price forecast (via Gulf News)」

- *29 UBS:「Global Real Estate Bubble Index 2025」

- *30 Totality Estates:「Supply, Delivery & Price Scenarios (2025–2028)」

- *31 JLL:「Beyond the Skyline: Dubai’s Land Market Transformation Story」