仮想通貨の税金ルールと「抜け道」の真実【図解あり】

1-1 仮想通貨にかかる主な税金の種類

| 年収(課税所得) | 所得税率 | 住民税率 | 合計税率 (復興税含む) |

|---|---|---|---|

| 195万円以下 | 5% | 10% | 15.105% |

| 195万円超〜330万円 | 10% | 10% | 20.210% |

| 330万円超〜695万円 | 20% | 10% | 30.420% |

| 695万円超〜900万円 | 23% | 10% | 33.483% |

| 900万円超〜1,800万円 | 33% | 10% | 43.693% |

| 1,800万円超〜4,000万円 | 40% | 10% | 50.840% |

| 4,000万円超 | 45% | 10% | 55.945% |

出典:国税庁: 「暗号資産等に関する税務上の取扱いについて(FAQ)」(令和6年改訂版)

結論から書くと、仮想通貨(暗号資産)に税金の抜け道はありません。本記事では、日本の税法に則った合法的な節税方法を解説します。

まず、仮想通貨の利益は原則として雑所得に区分され、総合課税の対象となります。株式投資とは異なり、分離課税が適用されないため、他の所得と合算した金額に応じて税率が決定される仕組みです。

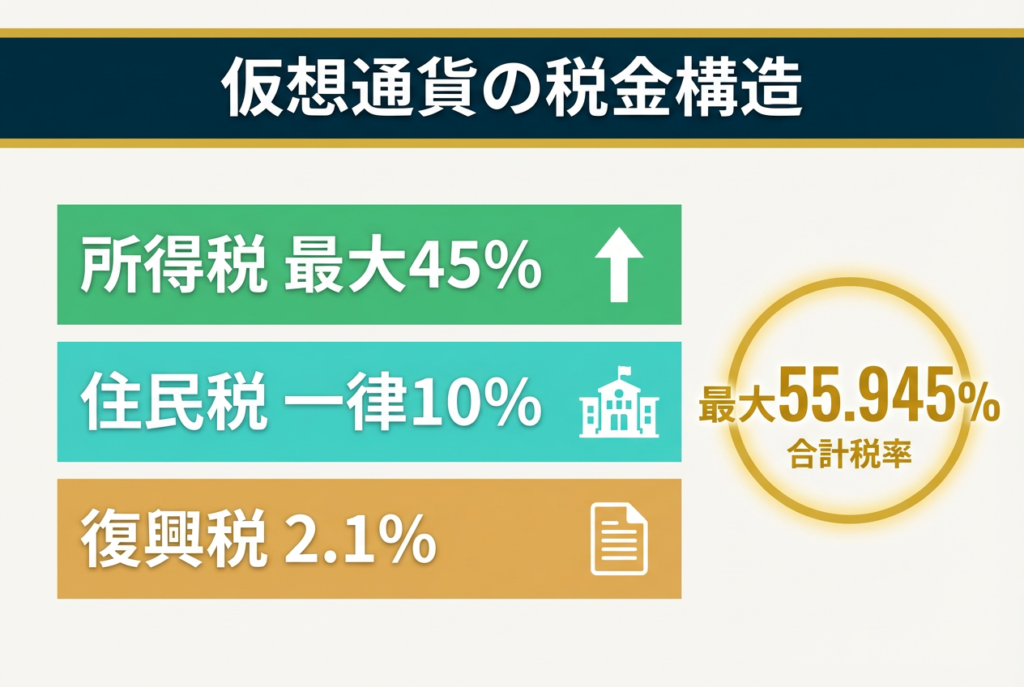

所得税率は年収に応じて5%〜45%の7段階累進課税が適用され、年収195万円以下では5%、4,000万円以上では45%となります(*1)。これに加えて住民税が一律10%課税されるため、合計税率は最低でも15%となります。

さらに復興特別所得税も加算されるため、最大税率は55%を超える水準に達します。この高い税率が、投資家が合法的な節税方法を模索する大きな理由となっています。

1-2 「抜け道」と呼ばれる理由とリスク

仮想通貨の税金に抜け道があると言われる背景には、暗号資産の技術的な特性が関係しています。

ブロックチェーン技術により取引記録は分散管理されており、一見すると匿名性が高いように見えるため、申告を避けられるという誤解が生まれています。しかし現実には、税務署は海外取引所との情報交換や第三者通報などを通じて取引を把握する仕組みを構築しています。

| ペナルティ種類 | 税率 | 適用条件 |

|---|---|---|

| 無申告加算税 | 15〜20% | 税務調査後に申告した場合 |

| 重加算税 | 最大40〜50% | 意図的な隠蔽・仮装が認められた場合 |

| 延滞税 | 最大年14.6% | 納付期限を過ぎた場合(段階的に上昇) |

| 調査遡及期間 | 最大7年 | 悪質な場合(通常は3〜5年) |

出典:国税庁税務大学校: 「暗号資産(仮想通貨)の税務調査と税務執行上の課題」(令和7年)

発覚した場合のペナルティは厳格で、無申告加算税や重加算税が課される上、悪質な場合は数年遡って調査される可能性があります(*2)。延滞税も加算されるため、本来の納税額を大きく上回る金額を支払うことになります。

リスクとリターンを冷静に比較すれば、違法な抜け道を探すよりも合法的な節税方法を実践する方が賢明です。

1-3 申告義務と税務署が注目するポイント

| 属性 | 申告義務発生 利益額 |

備考 |

|---|---|---|

| 給与所得者 (会社員・パート等) |

年間20万円超 | 給与所得以外の所得が対象 |

| 専業主婦・学生 (給与所得なし) |

年間48万円超 | 基礎控除額(48万円)を超える場合 |

| 個人事業主 (フリーランス等) |

年間48万円超 | 事業所得との合算で判定 |

| ※海外取引所を利用した場合も日本居住者は申告義務あり | ||

出典:国税庁: 「暗号資産の取引に係る収入がある場合」(令和6年改訂)

確定申告義務が発生する基準は、給与所得者の場合で年間20万円超の利益、専業主婦や学生などの場合で年間48万円超の利益となります(*3)。この基準を超えた場合、たとえ海外取引所を利用していても日本居住者である限り申告義務が生じます。

租税条約による情報交換の対象となるため、海外取引所の利用が税務署に把握されないという考えは誤りです。

税務署は取引の実態を様々な方法で把握しており、高額な資産の購入や生活水準の変化なども調査の端緒となります。また知人からの情報提供をきっかけに調査が始まることも少なくありません。

透明性のある申告を行うことが、長期的な資産形成において最も安全な選択です。

日本居住者ができる合法的な仮想通貨の節税方法

2-1 損益通算・経費計上などの節税テクニック

仮想通貨の節税において最も基本的な手法が損益通算です。

雑所得同士の損益通算は同一年内であれば可能で、複数の仮想通貨取引で利益と損失がある場合、それらを相殺して課税所得を減らすことができます(*1)。ただし株式投資とは異なり、翌年への繰越は認められていないため、年内での調整が重要となります。

必要経費として計上できる項目も見逃せません。

暗号資産の譲渡原価、売却の際に支払った手数料、インターネットやスマートフォン等の回線利用料、パソコン等の購入費用などは、暗号資産の売却のために直接必要な支出であると認められる部分の金額に限り、必要経費に算入することができます。

ただし回線利用料については、暗号資産取引に係る利用料を明確に区分できる場合に限ります。

2-2 税率を下げる取引タイミングの工夫

取引タイミングの調整は、累進課税制度を考慮した合法的な節税方法です。

給与所得者の場合、年間利益20万円以下であれば所得税の確定申告が不要となるため、この範囲内で利益確定を行うことで申告義務を回避できます(*3)。ただし住民税の申告義務は別途発生する点に注意が必要です(*1)。

利益確定を複数年に分散させることで、累進課税の高税率を回避する方法も効果的です。例えば1年で大きな利益を確定させると高い税率が適用されますが、複数年に分けることで適用税率を抑えられます。

また年末時点で含み損のある通貨を売却し、利益と相殺することで当年の課税所得を減らすことができます。逆に含み益のある通貨は翌年まで保有することで、当年の課税対象から除外できます。

2-3 確定申告で気をつけたい3つのポイント

確定申告で最も重要なポイントは、医療費控除などで申告する場合、少額であっても仮想通貨所得を必ず申告する義務があることです。

給与所得者で20万円以下の仮想通貨利益がある場合でも、他の理由で確定申告を行う際には全ての所得を申告しなければなりません(*1)。この義務を怠ると、後日追徴課税の対象となる可能性があります。

第二のポイントは必要経費の計上漏れです。取引手数料や通信費などの経費を計上せずに申告すると、想定以上の課税所得となってしまいます。領収書やレシートは必ず保管し、適切に経費計上することが重要です。

第三のポイントは評価方法の選択です。暗号資産の譲渡原価は総平均法または移動平均法のいずれかで計算しますが、個人が選択しない場合は総平均法が適用されます。

海外移住で仮想通貨の税金を抑える方法と日本との違い

3-1 海外移住で課税対象外になる条件

海外移住による節税を検討する際、最も重要なのは非居住者としての認定基準です。

日本の所得税では、日本に居住する方は全世界で稼得した所得が課税対象となり、外国に居住する方は日本で発生した所得のみが課税対象となります(*1)。非居住者が日本の暗号資産交換業者に保有する暗号資産を譲渡することにより生ずる所得は、所得税の課税対象とされていません。

現在の税制では、仮想通貨は出国税の対象外となっています(*4)。出国税とは、1億円以上の有価証券などを保有している場合に、国外転出時に含み益に課税される制度ですが、暗号資産は対象資産に含まれていません。

ただし将来的に制度が変更される可能性もあるため、最新の税制動向を確認することが重要です。

ドバイでの銀行口座開設と必要書類については、こちらで詳しく書いています↓

3-2 日本との主な違いと注意点

日本居住者が海外取引所を利用した場合でも、日本の税法が適用され、最大55%を超える税率が課される可能性があることに変わりはありません。海外取引所を使えば税務署に把握されないという考えは大きな誤解です。

日本は多くの国と租税条約を締結しており、税務情報の交換義務が定められています。

非居住者として認定されるためには、実態として海外に生活の本拠を移すことが重要となります。形式的な移住では節税効果が得られないばかりか、後日追徴課税のリスクを負うことになります。

居住者判定は、居住場所、資産の所在、職業、家族の状況などを総合的に判断して行われます。

3-3 税金ゼロを実現できる国と出国税対策

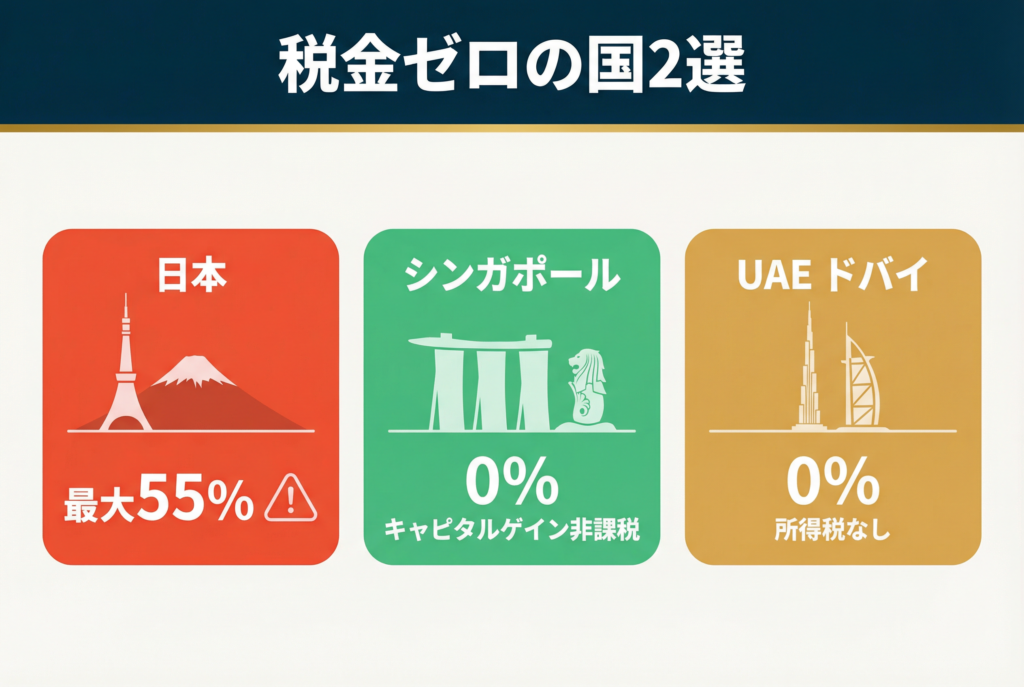

世界には仮想通貨の税金がゼロまたは低税率となる国が存在します。

シンガポールでは個人投資目的のキャピタルゲインが非課税となる制度があり、ドバイがあるUAEでは所得税・キャピタルゲイン税がない税制となっています。ただしこれらの国に移住する場合は、現地の居住要件を満たす必要があります。

出国税対策としては、現時点で仮想通貨が対象外であることを理解しておくことが重要です。ただし将来的に制度が変更され、仮想通貨が出国税の対象に追加される可能性もあります。また節税目的のみの安易な海外移住は、税務署から租税回避行為とみなされるリスクがあります。

実態を伴った移住計画を立て、現地での就労や事業展開など、明確な目的を持つことが重要です。

ドバイ移住による仮想通貨の非課税制度と具体的な要件については、こちらで詳しく書いています↓

仮想通貨投資でやってはいけない税金対策

4-1 SNSで広がる「抜け道情報」の危険性

インターネット上で拡散される税金の抜け道情報には、多くの危険が潜んでいます。

税務署は様々な情報収集手段を活用しており、高額な利益獲得を公開する行為が税務調査のきっかけとなるケースがあります。特に収入と生活水準に大きな乖離がある場合、調査の端緒となる可能性が高まります。

安易な節税方法や抜け道情報の多くは、法的根拠に欠けるか、違法行為を推奨している可能性があります。国税庁の公式資料に記載されていない方法については、専門家に確認することが重要です。

実践する前に必ず信頼できる情報源で確認し、後日重いペナルティを負うリスクを避けてください。

4-2 税務署が問題視した事例と罰則

税務署が実際に問題視する事例として、海外プロジェクトへの参加や海外取引所の利用による申告漏れがあります。

無申告が発覚した場合、まず無申告加算税として15-20%程度の加算税が課されます(*2)。さらに意図的な隠蔽が認められた場合、重加算税として最大40-50%が課される上、延滞税も加算されます。

延滞税は期限経過により段階的に上昇し、年14%を超える水準に達することもあります。例えば1000万円の所得を隠していた場合、本来の税金に加えて、無申告加算税、重加算税、延滞税が複数年分加算される可能性があります。合計すると本来の税額の2倍以上を支払うことになり、さらに悪質な場合は刑事罰の対象にもなります。

こうしたリスクを考えれば、合法的な節税方法を実践する方が経済的にも有利です。

4-3 正しい情報を見分けるための基準

税金に関する正しい情報を見分けるには、情報源の信頼性を確認することが最も重要です。

国税庁の公式FAQは、法的根拠に基づいた最も信頼できる情報源となります。国税庁のウェブサイトでは、暗号資産に関する税務上の取扱いについて詳細な解説が公開されています(*1)。

一方でインターネット上の匿名情報は、法的根拠が不明確であったり、古い情報が更新されずに残っている場合があります。特に仮想通貨の税務は複雑で、個別の状況によって取扱いが異なる場合があるため、国税庁の公式情報を確認することが不可欠です。

不明な点がある場合は、税務署に直接問い合わせるか、暗号資産に精通した税理士に相談することをお勧めします。

FAQ|仮想通貨の税金・抜け道に関するよくある質問

- Q海外取引所で取引した仮想通貨は日本でも課税される?

- A

日本の居住者は海外取引所を利用した場合でも、日本で納税義務が発生します。

租税条約により各国との税務情報交換が行われる仕組みとなっています。非居住者の場合は、日本で発生した所得のみが課税対象となります。

- QNFTやステーキング報酬を受け取った場合の税金は?

- A

マイニング、ステーキング、レンディングなどにより暗号資産を取得した場合、その取得に伴い生ずる利益は所得税の課税対象となります。

取得した暗号資産の取得時点の価額については所得の金額の計算上総収入金額に算入され、要した費用については必要経費に算入されます。

- Q海外移住前に保有していた仮想通貨はいつ課税される?

- A

海外移住して非居住者となった後、海外で利益確定した場合は、原則として日本の所得税は課税されません。

仮想通貨は現在出国税の対象外のため、出国時に含み益への課税もありません。ただし将来的に制度が変更される可能性もあるため、最新の税制を確認することが重要です。

まとめ|合法的に仮想通貨の税金を減らす正しい戦略を身につけよう

仮想通貨の税金に完全な抜け道は存在せず、違法な手段を用いれば最大55%を超える税率に加えて追徴課税のリスクを負うことになります。

一方で損益通算や必要経費の計上、取引タイミングの調整など、国税庁が認める合法的な節税方法は複数存在します。給与所得者であれば年間20万円以下の利益に抑える、含み損のある通貨を年内に売却して相殺するなど、基本的な戦略を実践するだけでも節税効果が得られます。

海外移住を検討する場合は、非居住者としての認定基準を満たすことが重要です。形式的な移住では効果が得られず、実態を伴った計画が必要となります。

最も確実な方法は、国税庁の公式情報を確認し、不明点は税務署や専門家に相談することです。長期的な資産形成において、透明性のある申告と合法的な節税が最も安全で効果的な選択となります。

※本記事は税務の一般的な解説を目的としたものであり、個別の事案を保証するものではありません。詳細については、必ず顧問税理士へご相談ください。

▶︎ ドバイ移住による仮想通貨の節税方法と税務居住者証明書の取得手順について、もっと詳しく知りたい方はこちらもどうぞ

▶︎ ドバイの個人向け税制(所得税0%・住民税0%)と日本の税制との違いについて、もっと詳しく知りたい方はこちらもどうぞ

-

出典元

- *1 国税庁:「暗号資産等に関する税務上の取扱いについて(FAQ)」(令和6年改訂版)

- *2 国税庁税務大学校:「暗号資産(仮想通貨)の税務調査と税務執行上の課題」(令和7年)

- *3 国税庁:「暗号資産の取引に係る収入がある場合」(令和6年改訂)

- *4 国税庁:「仮想通貨に関する税務上の取扱いについて(FAQ)」(令和6年改訂)