ドバイ銀行口座の基礎知識と開設の流れ【図解あり】

1-1 ドバイ銀行口座の基礎知識|個人・法人の違いと持つメリット

| 項目 | 個人口座 (居住者) |

法人口座 | 非居住者口座 |

|---|---|---|---|

| 主な用途 | 給与受取 日常管理 |

ビジネス取引 国際送金 |

貯蓄 投資資金管理 |

| 最低収入 条件 |

月給5,000AED (約20万円) |

なし (会社実績) |

なし |

| 最低預金 残高 |

3,000AED~ (約12万円) |

25,000~ 1,000,000AED (約100万~ 4,000万円) |

30,000~ 250,000AED (約120万~ 1,000万円) |

| 口座種類 | 当座・貯蓄 定期預金 |

当座・貯蓄 複数通貨 |

貯蓄口座 のみ |

| 主なメリット | 所得税ゼロ 信用サービス |

複数通貨対応 国際取引 |

海外からの 資産運用 |

出典:UAE Central Bank: 「Opening a bank account (June 2024)」、Gulf News: 「How non-residents can open a bank account in the UAE (January 2025)」

ドバイで銀行口座を開設する際には、個人口座と法人口座の大きく2つの選択肢があります。

個人口座は給与受取や日常的な資金管理に使用され、居住者の場合は当座預金口座の開設に最低月給5,000AED(約20万円)以上の収入証明が必要です(*1)。一方、法人口座はビジネス取引や国際送金に特化しており、最低預金残高は銀行により25,000AED(約100万円)から1,000,000AED(約4,000万円)まで幅があります(*2)。

非居住者の場合は主に貯蓄口座が対象となり、最低預金残高30,000AED(約120万円)が一般的な条件です。個人口座のメリットは所得税ゼロの環境で資産を保有できる点、法人口座のメリットは複数通貨での取引や国際ビジネスの利便性にあります。

どちらの口座タイプを選ぶかは、居住ステータスと資金の使用目的により判断する必要があります。

1-2 ドバイ銀行口座の開設ステップ|準備から完了までの流れ

ドバイでの銀行口座開設は、UAE中央銀行の規制により必ず現地への物理的な訪問が必要です(*3)。開設プロセス全体の所要期間は、非居住者の場合でコンプライアンスチェックの厳格度により3週間から6ヶ月程度かかります(*2)。

まず事前準備として、開設したい銀行の選定、必要書類の準備、そして銀行との予約を日本にいる間に完了させます。

次に現地訪問時には、パスポート原本の提示、書類への署名、本人確認手続きを銀行支店で行います。初回預金額は銀行と口座種別により5,000AED(約20万円)から150,000AED(約600万円)と大きく異なるため、事前確認が不可欠です。

手続き完了後は通常1週間から2週間でキャッシュカードが発行され、オンラインバンキングの設定が可能になります。現地滞在期間は最低1〜2営業日を見込む必要があります。

ドバイ銀行口座の開設に必要な書類と条件

2-1 個人口座開設に必要な書類と申請条件

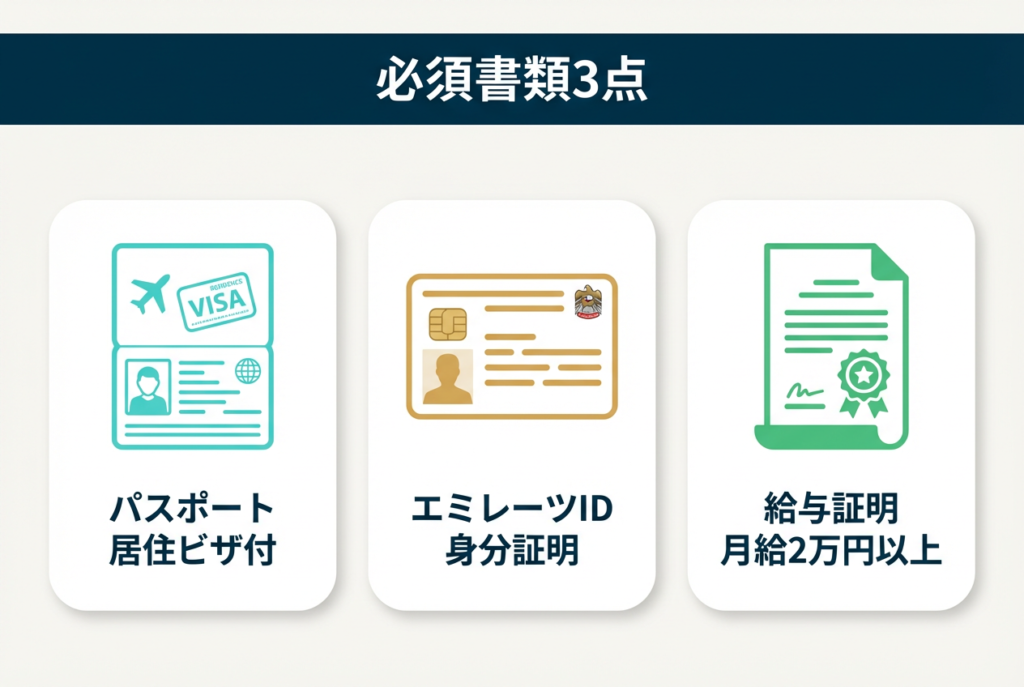

UAE居住者が個人口座を開設する場合、有効な居住ビザ付きパスポート、エミレーツID、給与証明書の3点が必須書類です(*1)。

エミレーツIDはUAEの身分証明書であり、居住者にとって銀行取引の基本要件となります。給与証明書については、多くの主要銀行で月給5,000AED(約20万円)以上という最低収入基準が設けられています。

書類の審査期間は通常2週間から4週間を要します(*4)。追加書類として、雇用契約書のコピー、住所証明書、過去3ヶ月分の給与明細を求められる場合もあります。

居住者の場合は当座預金、貯蓄預金、定期預金のすべての口座タイプを選択できるため、資金の使用目的に合わせた口座設計が可能です。書類は原本とコピーの両方を準備し、すべて英語またはアラビア語で記載されている必要があります。

2-2 法人口座開設で求められる追加書類と注意点

法人口座の開設には、個人口座とは異なる専門的な書類が求められます。トレードライセンス、定款、取締役会決議書、株主情報が基本的な必要書類です(*5)。これらの書類は会社の法的実在性とビジネスの正当性を証明するために必須となります。

外国企業の場合は、書類の認証手続きに1件あたり約2,000AED(約8万円)のコストがかかる場合があります。法人口座の最低預金残高は50,000AED(約200万円)から250,000AED(約1,000万円)と銀行により大きく異なります。

審査プロセスは個人口座よりも厳格で、会社の事業内容、取引予定額、資金源の説明が詳細に求められます。書類の不備は審査遅延の主要因となるため、銀行が指定するチェックリストに基づき事前に完全な準備を行うことが重要です。

2-3 居住者・非居住者で異なる開設条件

居住者と非居住者では口座開設の条件と要件が大きく異なります。

非居住者は最低預金額250,000AED(約1,000万円)以上という高額な条件が課される場合があります(*2)。また、非居住者が開設できる口座タイプは貯蓄口座に限定されることが一般的で、当座預金や定期預金は選択肢から除外されます。

エミレーツIDを保有する居住者は、ローンやクレジット機能を含むフルバンキングサービスにアクセスできます(*6)。

一方、非居住者はこれらの信用サービスを利用できず、基本的な預金と送金機能に限定されます。居住ステータスの違いは審査の厳格度にも影響し、非居住者はより詳細な資金源の証明と複数回の追加書類提出を求められる傾向があります。

このため、将来的に居住を計画している場合は、居住ビザ取得後に口座開設を行う方が条件面で有利になります。

日本人がドバイで銀行口座を開設する具体的ステップ【非居住者対応】

3-1 非居住者の口座開設要件と現地訪問のステップ

日本在住の非居住者がドバイで口座を開設する場合、UAE中央銀行の規制により現地への物理的な訪問が必須です(*3)。

主要銀行であるEmirates NBD、RAKBANK、ADCBのいずれも、完全リモートでの口座開設は提供していません。現地訪問は最低でも1〜2営業日を要し、銀行支店での対面手続きが必要となります。

訪問前の準備として、銀行の選定、オンラインでの事前申請、必要書類の準備を日本で完了させます。

RAKBANKは非居住者向けの専門サービスを提供していますが、最終的な口座開設には対面での訪問が必須です(*10)。訪問のタイミングは、ビジネス目的や不動産購入の計画と合わせることで、効率的なスケジュール設計が可能です。

3-2 必要書類と申請の流れをわかりやすく解説

非居住者の口座開設では、パスポート原本、過去3ヶ月分の銀行取引明細書、訪問ビザ関連書類が必須となります(*7)。銀行取引明細書は資金源の証明として重要であり、英語での発行が推奨されます。

申請処理期間は、コンプライアンスチェックの内容により1営業日から10営業日と幅があります(*4)。

すべての申請者に対して、KYC(顧客確認)およびAML(マネーロンダリング防止)の審査が義務付けられています。審査では職業、収入源、口座の使用目的について詳細な質問が行われます。

書類に不備がある場合は追加提出を求められ、処理期間が大幅に延びる可能性があります。そのため、銀行が公式に提供するチェックリストを事前に確認し、必要書類をすべて原本とコピーで準備することが、スムーズな開設の鍵となります。

3-3 非居住者・投資家・駐在員それぞれの注意点

非居住者、投資家、駐在員では、それぞれ異なる審査基準と注意点があります。

非居住者の口座はリスクが高いと見なされ、追加のコンプライアンスチェックが実施されます(*2)。投資目的で口座を開設する場合は、250,000AED(約1,000万円)以上の大口預金が求められる傾向があります。

駐在員として現地企業に雇用されている場合は、給与証明書と雇用契約書の提出により、比較的スムーズな開設が可能です。駐在員は居住ビザとエミレーツIDを保有しているため、非居住者よりも有利な条件で口座を開設できます。

投資家は不動産購入契約書や投資計画書の提示を求められることがあり、資金の合法性を証明する書類の準備が特に重要です。

それぞれの立場に応じた書類と説明を事前に整備することで、審査の遅延や却下のリスクを最小化できます。

ドバイ不動産投資を検討されている方は、こちらで投資の全体像を詳しく解説しています↓

ドバイで人気の銀行比較|特徴・口座維持費・使いやすさ

4-1 主要銀行(Emirates NBD・Mashreq・ADCBなど)の特徴

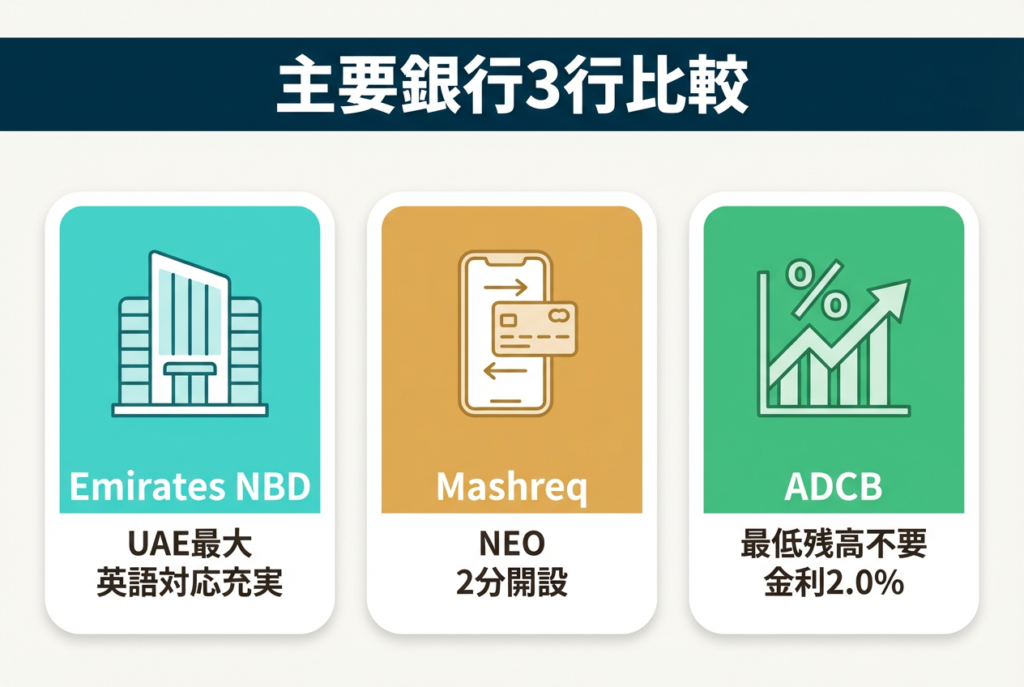

Emirates NBDはUAE最大の銀行であり、階層型の貯蓄口座で金利0.25%〜0.50%、最低預金残高3,000AED(約12万円)という条件を提供しています(*8)。デジタルバンキングの利便性が高く、日本語こそないものの英語での包括的なオンラインサービスが利用可能です。

Mashreq銀行のNEOプラットフォームは、エミレーツID保有者向けに100%デジタルでの口座開設を2分で完了できる点が特徴です。最低預金残高は3,000AED(約12万円)と比較的低めに設定されています。

ADCBはActive Saver Accountで最低預金残高の要件がなく、最大2.00%の競争力ある金利を提供しています。

これら主要3行はそれぞれ異なる強みを持つため、預金額、デジタル対応の重要度、金利条件などを総合的に比較して選択することが推奨されます。

4-2 非居住者でも開設しやすい銀行一覧

非居住者向けのサービスに強い銀行として、Emirates NBD、HSBC、ADCB、Standard Charteredが主要な選択肢です(*9)。RAKBANKは専門的な非居住者エリートバンキングサービスを提供しており、専任のリレーションシップマネージャーがサポートします(*10)。

Mashreq銀行は国際顧客向けのオフショアバンキングソリューションを展開していますが、申請完了には対面手続きが必要です。HSBCとStandard Charteredは国際的なネットワークを活かし、日本でのバンキング実績がある顧客に対して比較的柔軟な審査を行う傾向があります。

非居住者にとって重要なのは、英語でのコミュニケーション体制、国際送金手数料の低さ、そしてオンラインバンキングの使いやすさです。

これらの要素を事前に各銀行の公式サイトで確認することが、適切な銀行選びの第一歩となります。

4-3 手数料・サービス対応を比較表で解説

ドバイの主要銀行における手数料体系は、口座タイプと最低預金残高の維持状況により大きく異なります。

| 項目 | 一般的な範囲 | 補足 |

|---|---|---|

| 月額維持費 | 0〜50AED (0〜2,000円) |

最低残高維持で無料 残高不足時に発生 |

| 国際送金手数料 | 25〜100AED (1,000〜4,000円) |

通貨・送金先により変動 銀行間で差が大きい |

| ATM引出手数料 (国際カード) |

10〜25AED (400〜1,000円) |

自行ATMは無料 他行ATM利用時に発生 |

| 口座解約手数料 (早期) |

100〜105AED (4,000〜4,200円) |

開設後6ヶ月〜1年以内 期間経過後は無料 |

出典:StashAway: 「Comparing Best Savings Account in UAE: 2025 Guide (September 2025)」、Emirates NBD: 「Schedule of Charges (August 2025)」、ADCB: 「Schedule of Fees (July 2024)」

Emirates NBDでは最低残高を下回る口座に対して月額26.25AED(約1,050円)の維持費が発生します(*12)。ADCBのAspireセグメントでは、10,000AED(約40万円)の当座・貯蓄預金残高、または30,000AED(約120万円)の総取引残高を維持することで、無料バンキングが提供されます(*13)。

手数料体系は定期的に改定されるため、口座開設前に最新の公式料金表を確認することが重要です。

法人口座の開設と活用法|事業・投資でのメリット

5-1 ドバイで法人口座を開設する手順と必要な書類

法人口座の開設には、トレードライセンス、定款(MOA)、取締役会決議書、株主関連書類が基本的な必要書類です(*5)。これらはすべて英語またはアラビア語での提出が求められ、外国語の書類は公証・認証が必要となります。完全な書類一式を提出した場合、処理期間は通常5〜10営業日です(*14)。

法人口座の最低預金残高は50,000AED(約200万円)から200,000AED(約800万円)と銀行により異なります。Emirates NBDはオンラインでのビジネス口座申請を受け付けていますが、最終的な承認と書類確認には対面手続きが必要です。

書類準備の段階で、会社の事業内容説明書、予想取引量、主要取引先情報なども用意しておくと、審査がスムーズに進みます。Dubai Chambersが提供する公式ガイドラインを参照することで、銀行ごとの詳細な要件を事前に把握できます。

5-2 法人口座を使うことで得られる主なメリット

法人口座の最大のメリットは、国際貿易取引と複数通貨での運用が可能になる点です。

ドバイは国際ビジネスのハブであり、法人口座を通じて米ドル、ユーロ、英ポンド、日本円など主要通貨での取引が一元管理できます。ビジネスローンや信用枠についても、法人口座保有者は月間売上高の複数倍までの融資にアクセスできる可能性があります。

UAEでは375,000AED(約1,500万円)を超える利益に対して法人税率が適用されるため、法人口座を活用することで税務面での透明性が確保されます。法人口座により、事業資金と個人資金の明確な分離、会計処理の透明性確保、そして国際的な信用力の向上が実現します。

特に不動産投資や貿易事業を展開する場合、法人口座は必須のインフラとなります。

UAEの法人税制について、詳細な税率や登録手続きはこちらで解説しています↓

5-3 審査時の注意点とスムーズに開設するコツ

近年、AML(マネーロンダリング防止)とKYC(顧客確認)のコンプライアンス要件が厳格化しています。そのため、法人口座の審査でも詳細な事業説明と資金源の証明が求められます。完全な書類を最初から提出することで、処理時間を大幅に短縮できます。

審査をスムーズに進めるコツは、事業計画書を英語で準備すること、予想される取引の詳細を明確にすること、そして既存の取引実績や契約書を証拠として提示することです。特に初めて海外で法人口座を開設する場合は、現地の銀行実務に精通した専門家のサポートが有効です。

書類の不備や説明の不十分さが主要な却下理由となるため、事前準備の質が成否を分けます。

銀行口座開設で注意すべきリスクと対策

6-1 口座凍結・解約の主な原因と防止策

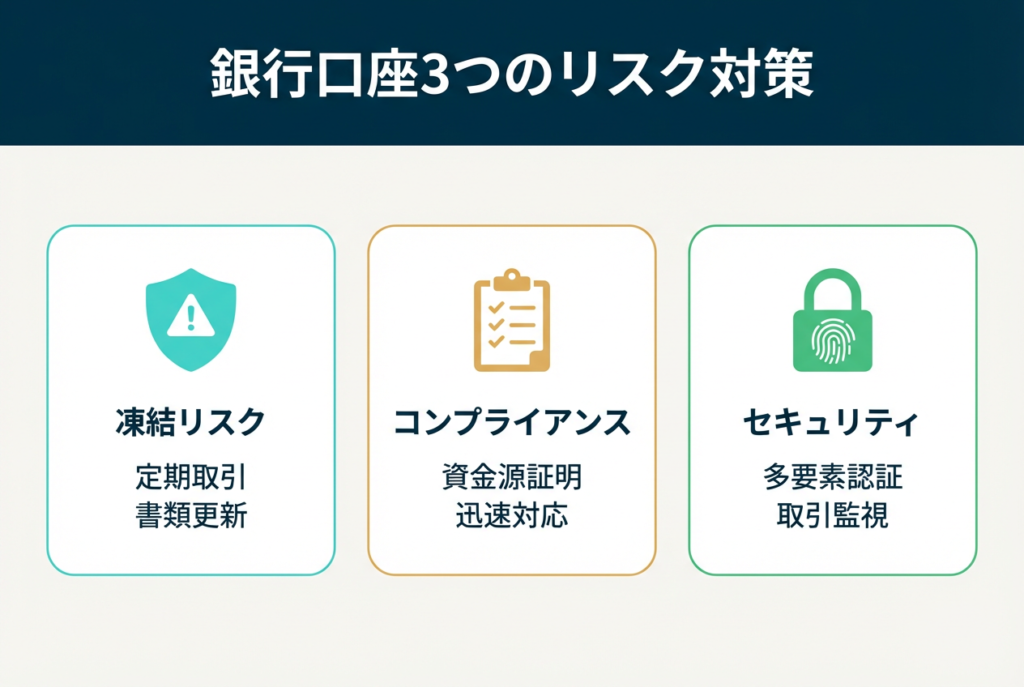

口座凍結の最も一般的な原因は、AMLコンプライアンス違反または書類更新の不備です。特に不明瞭な大口送金、頻繁な国際送金、事業内容と一致しない取引パターンは、銀行の監視システムに警告を発します。

居住者の場合、エミレーツIDの有効期限切れが口座制限の主要な原因となります。

防止策として最も重要なのは、定期的な口座活動と報告要件の遵守です。長期間の口座休眠は凍結リスクを高めるため、少額でも定期的な取引を維持することが推奨されます。

大口の資金移動を行う際には、事前に銀行に連絡し、取引の目的と資金源を説明することで、不要な凍結を回避できます。また、エミレーツIDや居住ビザの更新情報を速やかに銀行に届け出ることで、書類不備による制限を防ぐことができます。

6-2 コンプライアンス強化による審査厳格化への対応

UAEの銀行は近年、強化されたデューデリジェンス手続きを導入しています。

すべての口座タイプで資金源に関する書類要件が強化され、単なる給与証明だけでなく、詳細な収入の流れと資産形成の経緯を説明する必要があります。

高額口座については、定期的なコンプライアンスレビューが義務化されています。これに適切に対応するには、収入証明、税務申告書、事業契約書などの書類を常に最新の状態で保管しておくことが重要です。銀行から追加書類の要請があった場合は、迅速に対応することで口座の円滑な運用を維持できます。

規制環境の変化は今後も続くと予想されるため、コンプライアンス要件への継続的な注意が必要です。

6-3 安全に資金を管理するためのセキュリティ対策

UAEの銀行は、多要素認証と生体認証を標準的なセキュリティ対策として採用しています。ログイン時にはパスワードに加えて、SMSワンタイムパスワード、指紋認証、顔認証などの組み合わせが要求されます。

デジタルバンキングプラットフォームには、リアルタイムの取引監視と不正検知システムが組み込まれています。

口座保有者には、すべての取引に対してSMSまたはEメールによる即時通知が標準サービスとして提供されます。セキュリティを強化するための実践的な対策として、定期的なパスワード変更、公共Wi-Fiでのバンキングアプリ使用の回避、そして不審な取引の即時報告が推奨されます。

銀行のセキュリティ機能を最大限活用し、自身でも警戒を怠らないことで、資金の安全性を高いレベルで維持できます。

FAQ|ドバイ銀行口座に関するよくある質問

- Q日本在住のままドバイで銀行口座を開けますか?

- A

日本在住の非居住者でもドバイでの口座開設は可能ですが、UAE中央銀行の規制により現地への訪問が必須です。

オンラインで事前申請は可能ですが、最終的な本人確認と書類署名には対面手続きが必要となります。非居住者の場合、最低預金額が30,000AED(約120万円)から250,000AED(約1,000万円)と高額に設定される傾向があります。

- Q駐在員や個人事業主でも法人口座を作れますか?

- A

UAE居住ビザとトレードライセンスを保有していれば、個人事業主でも法人口座の開設が可能です。

駐在員が勤務先企業名義で口座を開設する場合は、会社からの委任状と雇用証明が必要です。フリーゾーン企業のライセンス保有者は、当該フリーゾーン内の銀行支店でスムーズな開設手続きが期待できます。必要書類はトレードライセンス、定款、取締役会決議書です。

- Qどの銀行が日本人にとって口座開設しやすいですか?

- A

日本人を含む非居住者に対して比較的開設しやすいのは、Emirates NBD、RAKBANK、ADCBです。

RAKBANKは非居住者向けの専門サービスがあり、専任担当者のサポートが受けられます。HSBCやStandard Charteredは国際的なネットワークを活かし、日本での取引実績を考慮した審査を行います。英語でのコミュニケーション体制と、オンラインバンキングの使いやすさを重視して選ぶことをお勧めします。

まとめ|ドバイ銀行口座を活用して資産運用を始めよう

ドバイでの銀行口座開設は、現地訪問が必須ですが、適切な準備により日本人でも十分に実現可能です。個人口座は最低5,000AED(約20万円)から、法人口座は50,000AED(約200万円)からの初期預金で開設できます。

非居住者の場合は30,000AED(約120万円)以上の預金が一般的に必要となります。Emirates NBD、RAKBANK、ADCBなどの主要銀行は、それぞれ異なる強みを持ち、投資目的や預金額に応じて選択できます。

法人口座を活用すれば、国際的なビジネス展開が可能です。コンプライアンス要件の強化に対応するため、完全な書類準備と資金源の透明性確保が成功の鍵となります。

▶︎ ドバイの税制メリットと移住による節税について、もっと詳しく知りたい方はこちらもどうぞ

▶︎ ドバイ通貨(ディルハム)の実務知識と為替相場について、もっと詳しく知りたい方はこちらもどうぞ

-

出典元

- *1 UAE Central Bank:「Opening a bank account | The Official Portal of the UAE Government (June 2024)」

- *2 Gulf News:「How non-residents can open a bank account in the UAE (January 2025)」

- *3 Dubai Government (Invest in Dubai):「Your Guide to Setting Up a Bank Account in Dubai (December 2024)」

- *4 Emirates NBD:「Documents to open a UAE bank account | Support (December 2024)」

- *5 Mashreq Bank:「Mashreq Business Banking – Account Opening Guidelines (Official document)」

- *6 UAE Central Bank:「General provisions for the residence visa (July 2024)」

- *7 ADCB:「Open a Personal Call and Savings Account in the UAE (August 2024)」

- *8 StashAway:「Top 10 Banks in the UAE: Your Guide for 2025 (June 2025)」

- *9 Banking industry guide:「Top Dubai Banks for Non-Residents: A Comprehensive Guide (February 2025)」

- *10 RAKBANK:「Non-Resident Bank Account in UAE | Apply Now (March 2024)」

- *11 StashAway:「Comparing Best Savings Account in UAE: 2025 Guide (September 2025)」

- *12 Emirates NBD:「Schedule of Charges (August 2025)」

- *13 ADCB:「Schedule of Fees (July 2024)」

- *14 Emirates NBD:「Open Business Bank Account Online in the UAE (December 2024)」