ドバイに税金は本当にない?その理由と制度をわかりやすく解説【図解あり】

1-1 ドバイの所得税・法人税・相続税の実態

| 税目 | 税率 | 適用対象・条件 | 施行時期 |

|---|---|---|---|

| 個人所得税 | 0% | 給与・投資収益・不動産所得など全ての個人所得 | 継続適用中 |

| 法人税 (低税率区分) |

0% | 課税所得AED 375,000(約1,537万円)以下の企業 | 2023年6月1日 |

| 法人税 (標準税率) |

9% | 課税所得AED 375,000超過分に対してのみ適用 | 2023年6月1日 |

| 相続税 | 0% | 全ての相続財産(金額制限なし) | 継続適用中 |

| 贈与税 | 0% | 全ての贈与財産(金額制限なし) | 継続適用中 |

| 譲渡所得税 | 0% | 不動産・株式・暗号資産など全ての資産売却益 | 継続適用中 |

出典:PwC Tax Summaries: 「United Arab Emirates – Individual – Taxes on personal income(2017年12月)」、UAE Official Portal: 「Corporate tax (CT)(2024年6月)」

ドバイを含むUAEでは、個人に対する所得税が0%に設定されています(*1)。給与所得や投資収益、不動産からの賃貸収入など、あらゆる個人所得に対して課税されることはありません。この制度は2026年現在も継続されており、世界的に見ても極めて稀な税制環境です。

法人税については2023年6月1日から新たに導入されましたが、課税所得がAED 375,000(約1,537万円)以下の企業は0%、それを超える部分にのみ9%の税率が適用されます(*2)。

また、相続税や贈与税も一切課されていません(*3)。このように、ドバイは個人にとっては完全な無税環境を維持しており、節税を目的とした移住先として高い人気を集めています。

1-2 税金がないように見えるのはなぜ?実際にかかる「間接税」とは

| 税率区分 | 税率 | 対象品目・サービス |

|---|---|---|

| 標準税率 | 5% | 食品・飲料、日用品、衣料品、家電、ホテル宿泊、通信サービス等 |

| ゼロレート (0%課税) |

0% | 輸出品、原油・天然ガス、住宅用不動産の初回供給、国際航空・海運、貴金属投資 |

| 非課税 (免税) |

免税 | 住宅用不動産の賃貸、金融サービス、医療・教育サービス(認可施設)、地方公共交通 |

出典:Avalara: 「United Arab Emirates VAT Guide(2024年11月)」、TallySolutions: 「VAT Rate in UAE(2025年9月)」

ドバイで税金がないと言われる理由は、所得に対する直接税が存在しないためです。

一方で、間接税としてVATが5%の税率で2018年1月1日から導入されています(*4)。このVATは、食品や日用品、サービスなど多くの取引に適用されるため、日常生活では消費税として負担を感じる場面があります。

ただし、輸出品や原油、天然ガスなどの資源関連商品、住宅用不動産の初回供給には0%のゼロレート税率が適用されます(*5)。このため、投資家が不動産を購入する際には実質的な税負担が軽減されるケースも多く見られます。

個人の所得税は2006年から2026年まで一貫して0%を維持しており、UAEの税制が長期的に安定していることも特徴です(*6)。

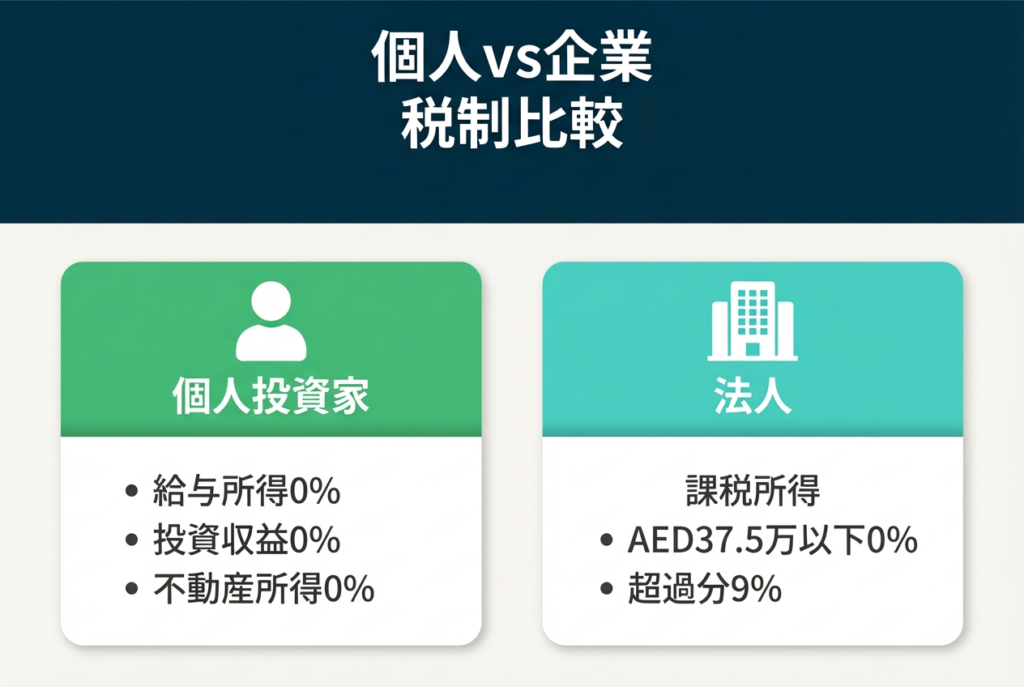

1-3 個人と企業で異なる税制の仕組み

個人の場合、給与や投資収益、不動産所得など全ての所得に対して0%の税率が適用されます(*7)。

これは雇用形態や収入額に関わらず一律で、住民税や地方税のような追加負担も一切ありません。富裕層や高所得者にとって、日本と比較して圧倒的に有利な税制環境が整っています。

一方、企業の場合は2023年6月1日以降、課税所得がAED 375,000(約1,537万円)を超える部分に対して9%の法人税が課されます(*8)。ただし、個人事業主であっても年間売上がAED 1,000,000(約4,100万円)を超える場合は法人税の登録義務が発生します。

このように、個人の投資活動と企業の事業活動では税制上の扱いが明確に区別されており、個人投資家にとっては引き続き有利な環境が維持されています。

1-4 日本との税制のちがいをわかりやすく比較

| 税目 | 日本 | UAE | 税負担差 |

|---|---|---|---|

| 個人所得税 | 5〜45% +復興税2.1% |

0% | 最大47.1%削減 |

| 住民税 | 一律10% 都道府県4%+市町村6% |

0% | 10%削減 |

| 所得税+住民税 (実効税率) |

15〜55% 最高税率帯 |

0% | 最大55%削減 |

| 法人税 | 15%/23.2% 800万円以下/超 |

0%/9% AED37.5万以下/超 |

6〜14.2%削減 |

| 相続税 | 10〜55% 累進課税 |

0% | 最大55%削減 |

| 贈与税 | 10〜55% 累進課税 |

0% | 最大55%削減 |

| 消費税/VAT | 10% 標準税率 |

5% 標準税率 |

5%削減 |

出典:国税庁: 「No.2260 所得税の税率(2024年4月)」、国税庁: 「No.5759 法人税の税率(2024年4月)」、Japan Guide: 「Taxes in Japan(2025年3月)」、外務省: 「日本・UAE租税条約(2014年11月)」

日本では所得税が累進課税制度により5%〜45%の5段階に分かれており、さらに復興特別所得税として2.1%が上乗せされます(*9)。加えて、住民税が一律10%(都道府県民税4%+市区町村民税6%)課されるため、最高税率では所得の半分以上が税金として徴収されます(*10)。

法人税についても、日本では課税所得800万円以下が15%、800万円超が23.2%と設定されており、UAEの9%と比較して大幅に高い水準です(*11)。

相続税は日本が10%〜55%の累進課税であるのに対し(*12)、UAEでは0%です(*3)。

また、日本とUAEの間では2014年12月24日に二重課税防止条約が発効しており(*13)、両国間での課税調整が可能になっています。

1-5 2023年導入の法人税(9%)と個人投資家への影響

2023年6月1日から施行されたUAE法人税は、課税所得がAED 375,000(約1,537万円、約102,000米ドル)を超える部分に対して9%の税率が適用されます(*14)。この制度導入により、UAEも完全なタックスヘイブンではなくなりましたが、依然として世界的に見れば低税率国の地位を維持しています。

重要なのは、雇用による給与所得や個人の投資収益、不動産投資から得られる所得は引き続き非課税とされている点です。このため、個人投資家が不動産や金融商品への投資で得た利益には課税されず、従来通りの税制メリットを享受できます。

また、年間収益がAED 3,000,000(約1億2,300万円)以下の小規模企業は2026年まで0%の税率を選択できる特例措置も設けられています(*15)。

ドバイ移住で節税できる理由と実際の仕組み

2-1 ドバイに住民登録をすると何が変わる?

ドバイで税務上の居住者となるためには、年間183日以上UAEに滞在するか、または90日以上の滞在に加えて恒久的な住居を保有し有効な居住ビザを所持する必要があります(*16)。この基準は2023年1月1日から適用されており、移住を検討する際の重要な判断材料となります。

税務居住者証明書を取得するには、UAE居住ビザとエミレーツIDを6ヶ月以上保有していることが条件です(*17)。この証明書を取得することで、UAEと締結している120以上の二重課税防止条約を活用でき、日本を含む他国での課税を回避または軽減できる可能性が高まります。

居住者登録により、税制上の優遇だけでなく、銀行口座の開設や各種契約における信用力も向上します。

不動産投資ビザの取得と物件選びについては、こちらで詳しく解説しています↓

2-2 居住者と非居住者で異なる課税範囲

UAE税制では、居住者と非居住者で課税対象となる所得の範囲が明確に区別されています。居住者の場合、全世界所得が課税対象となりますが、個人については引き続き所得税が0%であるため実質的な負担は発生しません(*18)。

一方で法人の居住者は、世界中で得た所得に対してUAE法人税の対象となります。

非居住者については、UAE国内で発生した所得や恒久的施設を通じて得た所得のみが課税対象です。現時点では、恒久的施設を持たない非居住者に対する源泉徴収税は0%に設定されています(*20)。

このため、UAE国外に居住しながらUAE内で事業を行う場合でも、適切な構造を構築すれば税負担を最小限に抑えることが可能です。

2-3 日本の「非居住者」認定を受けるための条件

日本の税法では、183日ルールではなく「住所」の概念に基づいて居住者・非居住者を判定します。

住所とは生活の本拠を指し、職業、資産の所在、家族の居住地、国籍などの客観的事実から総合的に判断されます。単に日数だけでなく、生活実態が日本にあるかどうかが重要な判断基準となります。

また、1年以上継続して日本国外に居住する場合も非居住者として扱われます(*22)。海外移住を行う際は、海外在住が3ヶ月以上となる場合に在留届の提出が必要です(*23)。

日本の住民票を転出し、ドバイでの生活基盤を確立することで、日本の非居住者としての認定を受けやすくなります。税務署への確認や税理士への相談を通じて、適切な手続きを踏むことが重要です。

2-4 ドバイ移住で節税が実現する流れをステップで解説

節税を目的としたドバイ移住は、まず居住ビザの取得から始まります。不動産投資ビザや就労ビザなど、目的に応じた適切なビザを選択し、エミレーツIDを取得します。その後、年間183日以上の滞在または90日以上の滞在+恒久的住居という条件を満たすことで、UAE税務居住者としての資格を得られます(*16)。

税務居住者証明書の申請には、有効なパスポート、UAE居住ビザ、エミレーツID、過去6ヶ月の銀行取引明細、収入証明などが必要です(*25)。申請から事前承認まで4〜5営業日、支払い後さらに5日程度で証明書が発行されます。

この証明書により、UAEが締結している120以上の二重課税防止条約の恩恵を受けることができ(*24)、日本での課税を回避しながらドバイでの無税生活が実現します。

ドバイ移住後の生活費と給与水準については、こちらで詳しく解説しています↓

2-5 二重課税を避けるために必要な手続きと注意点

二重課税を回避するための最も重要な書類が、税務居住者証明書です。

UAEは146カ国と二重課税防止協定を締結しており(*28)、この証明書を提示することで日本を含む協定国での課税を調整できます。証明書の有効期間は発行日から1年間で、複数国に対して同時に申請することも可能です。

申請の処理期間は提出後3〜7日程度とされています(*27)。ただし、証明書を取得しただけでは不十分で、日本の非居住者認定を受けるための実質的な移住実態が必要です。日本での住民票転出、ドバイでの住居確保、銀行口座開設、公共料金契約など、生活の本拠がドバイにあることを客観的に証明できる準備が求められます。

税務当局からの問い合わせに備え、滞在記録や各種契約書を適切に保管しておくことも重要です。

仮想通貨・暗号資産の税金は?ドバイ移住によるメリットを徹底比較

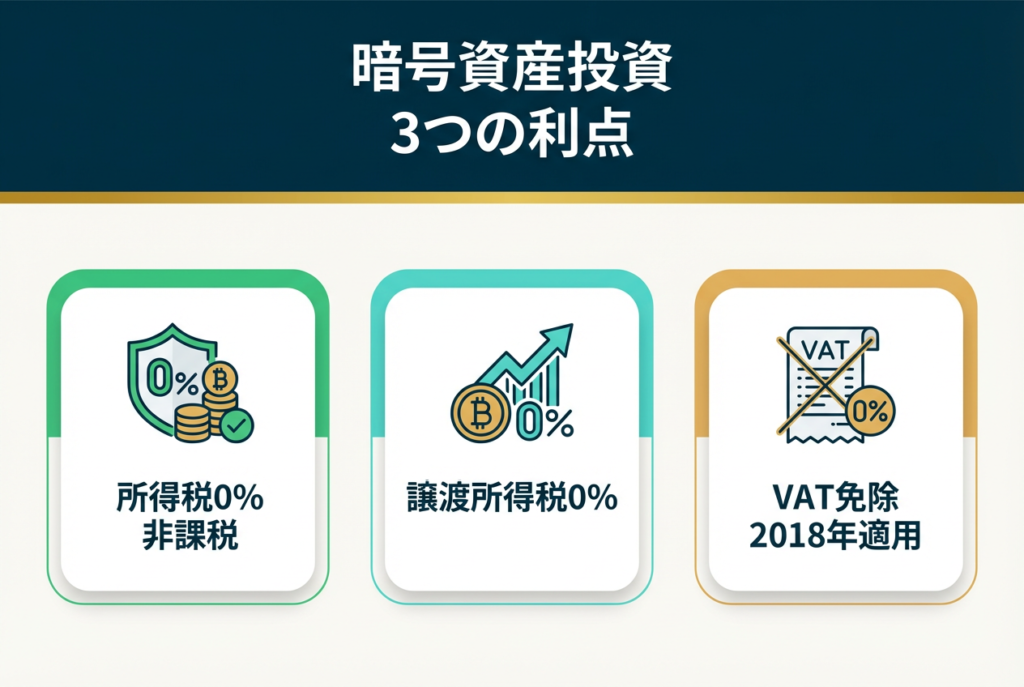

3-1 ドバイでは暗号資産に課税されない理由

ドバイでは個人が暗号資産取引で得た利益に対して、所得税と譲渡所得税がともに0%に設定されています。さらに、2018年に遡って適用される政府決定第100号により、暗号資産取引に対する5%のVATも免除されています(*29)。

これは、UAE政府が暗号資産をデジタル経済の重要な要素として位置づけ、積極的に投資家を誘致する政策を採っている結果です。

ただし、暗号資産関連事業を法人として営む場合は注意が必要です。年間収益がAED 375,000(約1,537万円)を超える場合、超過分に対して9%の法人税が課されます(*30)。個人投資家としての取引や保有であれば完全に非課税ですが、マイニング事業やトレーディング会社として運営する場合は法人税の対象となる可能性があります。

3-2 仮想通貨利益が日本とどう違う?税率の比較と事例

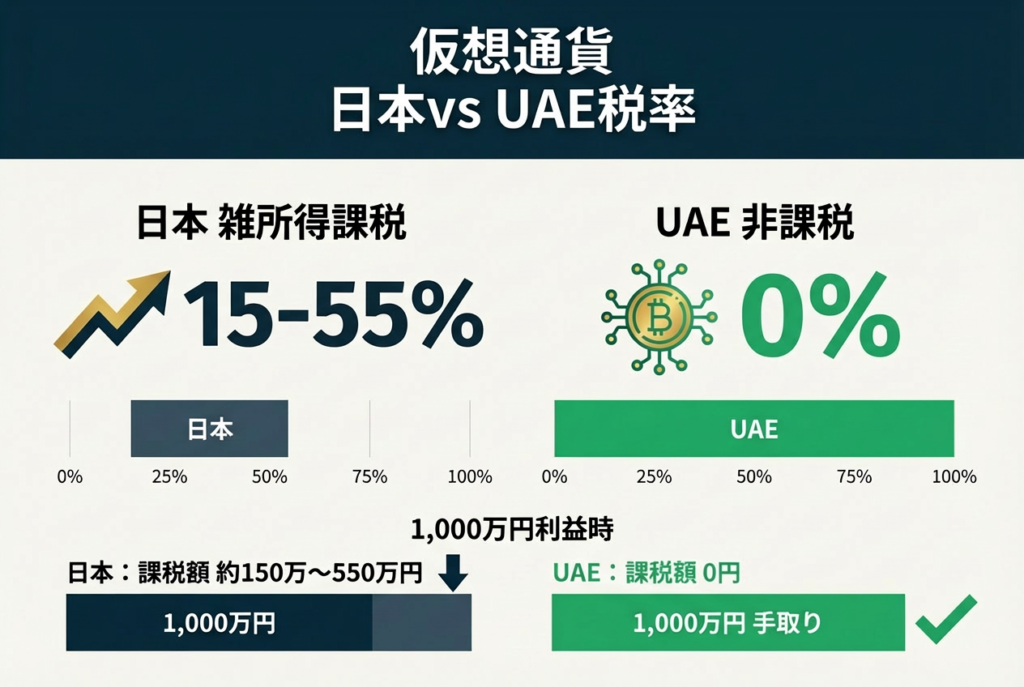

日本では暗号資産による利益は雑所得に分類され、給与所得などと合算して累進課税が適用されます。

所得税5%〜45%に住民税10%が加わるため、実効税率は15%〜55%となります(*32)。年間収益が300万円以上の場合は事業所得として認められる可能性もありますが、多くの個人投資家は雑所得として最高税率の対象となります(*31)。

一方、UAEでは個人の暗号資産取引による利益は0%の税率です(*33)。2027年1月1日からは暗号資産報告フレームワーク(CARF)が導入される予定ですが、これは報告義務であり課税ではありません(*34)。

日本で1,000万円の利益を得た場合、最高税率では550万円が税金となりますが、ドバイでは全額を手元に残せます。業界団体は日本でも証券税制と同様の20%分離課税への改革を要望していますが、2026年時点では未実施です。

3-3 移住者が注意すべきウォレットや取引履歴の扱い

2027年から、UAE内の暗号資産取引所、ブローカー、カストディアンには顧客取引の報告義務が課されます(*35)。この報告制度により、2028年から各国税務当局間で自動的に情報交換が開始される予定です(*36)。

現時点では報告枠組みに関する公開協議が2025年11月8日まで実施されており、最終的な詳細は今後確定されます(*37)。

移住前の取引履歴についても適切に管理することが重要です。日本居住時の取引で発生した利益は、移住後も日本の課税対象となる可能性があります。移住のタイミングと利益確定のタイミングを慎重に計画し、どの国の税制が適用されるかを明確にしておく必要があります。

ウォレットの移転や取引所の変更を行う際は、全ての記録を保管し、税務当局からの問い合わせに対応できる準備をしておくことが推奨されます。

3-4 仮想通貨保有者が移住前に確認すべきポイント

移住前に確認すべき重要な点として、日本の出国税制度があります。

対象資産が1億円以上で、過去10年間のうち5年超を日本に居住していた場合、出国時に有価証券やデリバティブに対して課税される可能性があります(*38)。ただし、暗号資産は現時点で出国税の対象資産として明示的にリストされていません。

また、UAEでは暗号資産のマイニング事業はVAT免除の対象外とされています(*39)。暗号資産関連の事業活動を行う場合は、仮想資産規制当局(VARA)への登録が必要です(*40)。

新しい暗号資産報告フレームワークは2025年から段階的に施行され、2027年から本格的なコンプライアンス義務が開始されます(*41)。移住前に税理士や会計士に相談し、日本での未申告所得がないか、移住後の申告義務の範囲を明確にしておくことが不可欠です。

3-5 法人設立×仮想通貨運用での節税パターン

個人投資家の場合、UAEでは暗号資産による所得に対して所得税も譲渡所得税も0%です(*42)。

一方、法人として暗号資産事業を営む場合、年間利益がAED 375,000(約1,537万円)を超える部分には9%の法人税が課されます(*43)。このため、小規模な投資活動であれば個人名義で行う方が税制上有利です。

一部のUAEフリーゾーンでは、適格な暗号資産関連事業に対して税制上の優遇措置が提供されています。ただし、具体的なライセンス取得費用や維持コスト、コンプライアンス要件は各フリーゾーンや事業形態によって異なります。

法人設立によるスキームを検討する場合は、税務・会計の専門家に相談し、個人投資との比較分析を行った上で、最適な構造を選択することが推奨されます。

【FAQ】ドバイの税金・節税・移住に関するよくある質問

- Qドバイでは本当に税金がゼロ?どんな税金が免除されている?

- A

ドバイでは個人の所得税、譲渡所得税、相続税、贈与税が全て0%です。

給与や投資収益、不動産所得など、あらゆる個人所得に課税されません。ただし、間接税として5%のVATが商品・サービスに課されるため、日常生活では消費税相当の負担があります。法人は2023年6月以降、課税所得AED 375,000(約1,537万円)超過分に9%の税率が適用されます。

- Qドバイに移住したら日本の税金(所得税・住民税)はどうなる?

- A

日本の非居住者となれば、日本国内で発生した所得以外は日本での課税対象外となります。

非居住者認定には「住所」つまり生活の本拠が日本にないことが必要で、職業、資産、家族の居住地などから総合的に判断されます。単なる日数ではなく、実質的にドバイに生活基盤があることが重要です。住民票の転出と在留届の提出を行い、ドバイでの税務居住者証明書を取得することで、日本の所得税・住民税の負担を回避できます。

- Q仮想通貨の利益は申告不要?移住のベストタイミングはいつ?

- A

ドバイでは個人の暗号資産利益に対する所得税・譲渡所得税が0%のため、UAE税務当局への申告義務はありません。

ただし、2027年以降は取引所からの報告制度が開始されます。移住のベストタイミングは、日本で大きな利益を確定する前です。日本居住中に発生した利益は日本の課税対象となるため、移住後に利益確定すれば非課税となります。出国税は暗号資産に明示的に適用されていませんが、移住前に税理士へ相談することが推奨されます。

まとめ|ドバイ移住で賢く節税するためのポイント整理

ドバイは個人所得税0%、相続税0%という世界でも稀な税制環境を提供しており、高所得者や投資家にとって大きな節税メリットがあります。2023年から法人税9%が導入されましたが、個人投資家の所得は引き続き非課税です。

特に暗号資産投資家にとっては、日本の最高55%と比較して、ドバイの0%は圧倒的な優位性があります。

節税を実現するには、年間183日以上の滞在または90日以上+恒久的住居により税務居住者となり、税務居住者証明書を取得することが必須です。日本の非居住者認定を受けるには、生活の本拠をドバイに移す実質的な移住が必要です。

UAEが締結する146の二重課税防止協定を活用し、適切な手続きを踏むことで、合法的かつ効果的な節税が可能になります。

※本記事は税務の一般的な解説を目的としたものであり、個別の事案を保証するものではありません。詳細については、必ず顧問税理士へご相談ください。

▶︎ ドバイの人気居住エリアと生活環境について、もっと詳しく知りたい方はこちらもどうぞ

-

出典元

- *1 PwC Tax Summaries:「United Arab Emirates – Individual – Taxes on personal income」

- *2 UAE Official Portal:「Corporate tax (CT) | The Official Portal of the UAE Government」

- *3 PwC Tax Summaries:「United Arab Emirates – Individual – Other taxes」

- *4 Avalara:「United Arab Emirates VAT Guide」

- *5 TallySolutions:「VAT Rate in UAE」

- *6 Trading Economics:「United Arab Emirates Personal Income Tax Rate」

- *7 BrightTax:「Taxes in Dubai and the UAE for US Expats」

- *8 ClearTax:「Corporate Tax in the UAE: Rate, Compliance, DMTT and…」

- *9 National Tax Agency:「No.2260 所得税の税率」

- *10 Japan Guide (Official):「Taxes in Japan」

- *11 National Tax Agency:「No.5759 法人税の税率」

- *12 TytonCapital:「Does An Overseas Inheritance Get Taxed Twice In Japan?」

- *13 Ministry of Foreign Affairs Japan:「Entry into Force of the Convention between Japan and the United Arab Emirates」

- *14 Ecovis:「UAE Corporate Tax 2023: Implementation of the Federal Corporate Tax」

- *15 Dubai Auswandern:「All taxes in Dubai 2025」

- *16 TaxNatives:「UAE tax residency: where are we now?」

- *17 M/HQ:「UAE TAX RESIDENCY CRITERIA」

- *18 CDA Audit:「Resident and Non-Resident Persons for UAE Corporate Tax Purposes」

- *19 PwC Tax Summaries:「United Arab Emirates – Corporate – Corporate residence」

- *20 WTS:「UAE: Corporate Tax in UAE – Impact on non-residents」

- *21 National Tax Agency:「No.2012 居住者・非居住者の判定(複数の滞在地がある人の場合)」

- *22 National Tax Agency:「No.2875 居住者と非居住者の区分」

- *23 Ministry of Foreign Affairs:「在留届FAQ」

- *24 Dawi & Co:「UAE Tax Residency Rules: What You Need To Know In 2025」

- *25 ExpressPRO:「Tax Residency Certificate in the UAE: Who Needs One and How to Apply」

- *26 Abbas Accounting:「What is a Tax Residency Certificate (TRC) in the UAE?」

- *27 CLA Emirates:「What is Tax Residency Certificate or Tax Domicile Certificate in UAE」

- *28 Reyson:「Tax Residency Certificate | How to obtain a TRC in UAE?」

- *29 TaxReady:「Crypto Tax in Dubai 2025」

- *30 ShuraaTax:「Guide to Crypto Taxes in Dubai for 2025」

- *31 National Tax Agency:「暗号資産等に関する税務上の取扱いについて(FAQ)」

- *32 Japan Blockchain Association:「Tax Reform Request for Crypto Assets (FY2024)」

- *33 CryptAct:「Crypto Tax Free Country: Top Crypto-Friendly Nations 2025 Guide」

- *34 Times of India:「UAE new Crypto Tax rules 2025: Complete guide to reporting compliance」

- *35 Gulf News:「UAE signs global agreement on crypto tax information exchange: What it means」

- *36 Dig.Watch:「UAE commits to global crypto tax transparency」

- *37 Simply Solved:「Implications and Treatment for Crypto Assets in the UAE」

- *38 National Tax Agency:「国外転出時課税制度」

- *39 KPMG:「UAE: VAT exemption does not apply to cryptocurrency mining」

- *40 ComplyCube:「UAE and Dubai Crypto Regulations in 2024」

- *41 ITP:「UAE Rolls Out New Crypto Tax Rules Under 2025 Framework」

- *42 Immigration Invest:「15 Crypto Tax-free Countries in 2025」

- *43 Global Citizens Solutions:「Taxes in UAE: The Ultimate Guide for Expats in 2025」