輸入消費税の基本と2026年の最新ルール【図解あり】

1-1 輸入消費税とは?課税の仕組みをやさしく解説

輸入消費税とは、保税地域から引き取られる外国貨物に対して課される消費税のことです(*1)。

国内で販売される商品と輸入品との間で価格面の不公平が生じないよう、輸入品にも国内商品と同様に消費税が課税される仕組みになっています。課税対象は貨物そのものであり、輸入者が納税義務者となります。

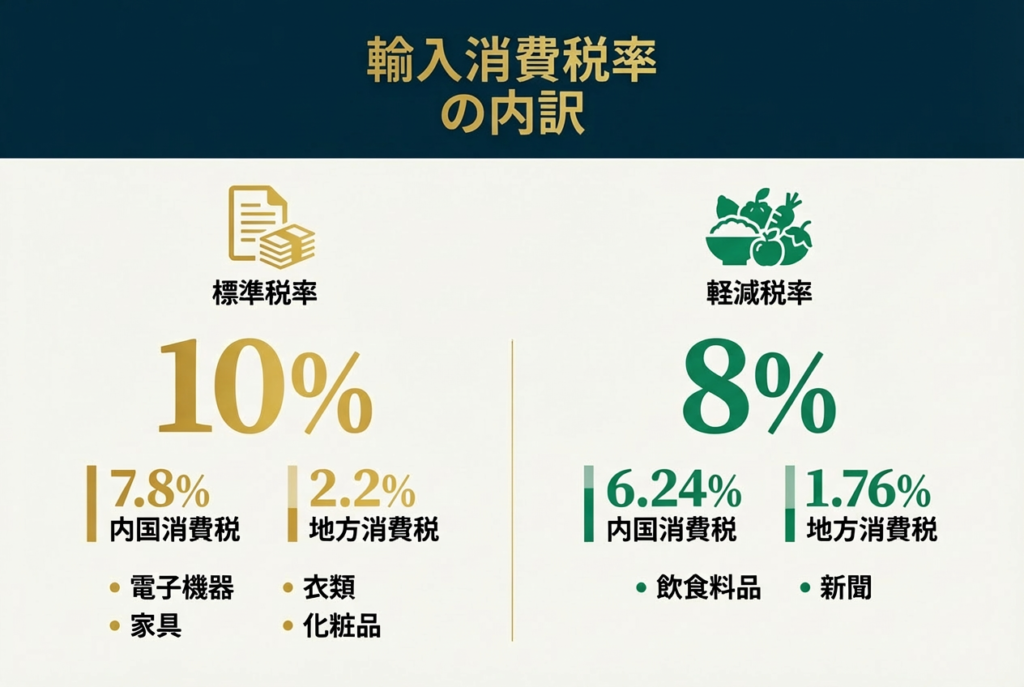

| 税率区分 | 内国消費税 | 地方消費税 | 合計税率 | 適用品目例 |

|---|---|---|---|---|

| 標準税率 | 7.8% | 2.2% (消費税額の22/78) |

10% | 電子機器、衣類、家具、 化粧品など一般品目 |

| 軽減税率 | 6.24% | 1.76% (消費税額の22/78) |

8% | 飲食料品(酒類・外食除く)、 週2回以上発行の新聞 |

出典:財務省: 「消費税に関する基本的な資料(2025年6月)」、税関: 「1111 関税、消費税等の税額計算方法(2017年12月)」

税率は標準税率10%と軽減税率8%の2種類があります。標準税率10%の内訳は内国消費税7.8%と地方消費税2.2%、軽減税率8%の内訳は内国消費税6.24%と地方消費税1.76%です(*2)。食品など一定の品目には軽減税率が適用されますが、多くの輸入品には標準税率が適用されます。

課税標準の計算には、CIF価格に関税及び個別消費税の額を加算した合計額が用いられます。CIF価格とは、商品価格に保険料と運賃を含めた価格のことで、この金額を基準に税額が算出される仕組みです。

輸入申告時に税関で計算が行われ、通関前に納付する必要があります。

1-2 関税・地方消費税との関係を整理

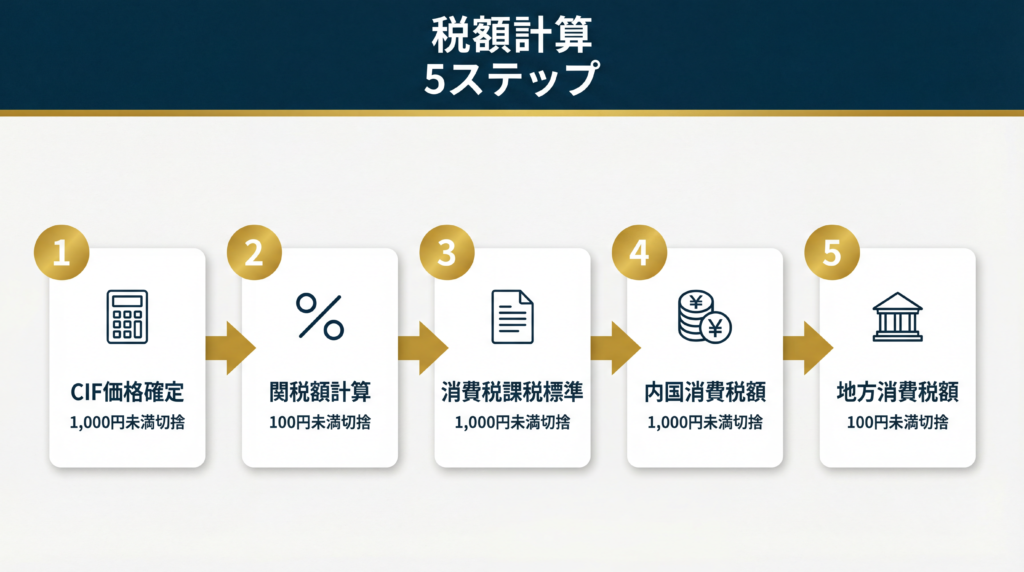

輸入消費税は内国消費税と地方消費税の2つに分けて計算されます。

内国消費税額は、CIF価格に関税額とその他内国税額を加えた金額に7.8%を乗じた額です(*3)。次に地方消費税額は、算出された内国消費税額に22/78を乗じて計算します。この2つを合計すると、最終的な輸入消費税の総額となります。

端数処理のルールも定められています。内国消費税は千円未満を切り捨て、地方消費税は百円未満を切り捨てて計算します。このため、実際の納付額は計算上の理論値よりもわずかに少なくなることがあります。端数処理は税額ごとに異なるため、正確な納付額を算出する際には注意が必要です。

| 順序 | 計算項目 | 計算式 | 端数処理 |

|---|---|---|---|

| ① | CIF価格の確定 | 商品価格+保険料+運賃 | 1,000円未満 切り捨て |

| ② | 関税額の計算 | CIF価格×関税率 | 100円未満 切り捨て |

| ③ | 消費税の 課税標準 |

CIF価格+関税額+ その他内国税額 |

1,000円未満 切り捨て |

| ④ | 内国消費税額 | 課税標準×7.8%(標準) または×6.24%(軽減) |

1,000円未満 切り捨て |

| ⑤ | 地方消費税額 | 内国消費税額×22/78 | 100円未満 切り捨て |

| 合計 | 最終納付税額 | 関税額+内国消費税額+地方消費税額 | |

出典:JETRO: 「輸入における消費税の課税:日本(2024年12月)」、関税協会: 「130納付税額の計算①(従価税品)(2014年3月)」

関税と輸入消費税は別々に計算されますが、密接に関連しています。

関税額が大きくなれば、その分だけ輸入消費税の課税標準も増加するため、最終的な税負担は関税率の影響を大きく受けます。両方の税を合わせて通関時に一括で納付するため、輸入者は事前に総額を把握しておくことが重要です。

1-3 2025年に変わったポイントと最新制度

2025年4月から消費税のプラットフォーム課税が開始されました(*4)。

この制度では、特定プラットフォーム事業者を介して役務の提供の対価を支払うものについては、課税仕入とすることが可能になりました。取引高50億円超の事業者が対象となり、国境を越えるデジタルサービス取引における課税の適正化が図られています。

国外事業者から海外直送する場合、国内消費者がその引き取り時に輸入消費税の納税義務を負う原則は変わりません。ただし、少額輸入については免税措置が適用されます。2025年10月には海上小口貨物の適正な国内連絡先確保を図る制度改正が予定されており、輸入手続きの透明性向上が進められています。

外国人旅行者向け免税制度についても、出国時に税関において免税購入物品の持ち出しが確認された場合に免税販売が成立する制度への見直しが決定されています。

これらの改正により、国境を越えた取引における税負担の公平性と手続きの明確化が進んでいます。

| 実施時期 | 制度名 | 概要 | 対象者 |

|---|---|---|---|

| 2025年4月 | プラットフォーム課税の開始 | 特定プラットフォーム事業者を介した役務提供の対価支払いを課税仕入とすることが可能に | 取引高50億円超の特定プラットフォーム事業者 |

| 2025年10月 | 海上小口貨物 制度改正 |

適正な国内連絡先確保を図る制度改正により、輸入手続きの透明性を向上 | 海上小口貨物を扱う輸入事業者 |

| 2026年11月 | 外国人旅行者向け免税制度の見直し | 購入時免税からリファンド方式へ変更。出国時の税関確認で免税が成立する仕組みに移行 | 訪日外国人旅行者、免税販売事業者 |

| 継続適用 | 少額輸入 免税措置 |

課税価格1万円以下(個人使用目的の場合は商品価格16,666円以下)の免税措置は継続 | 個人輸入者 (一部品目除く) |

※ 注意:国外事業者から海外直送する場合、国内消費者が引き取り時に輸入消費税の納税義務を負う原則は変わりません。少額輸入については免税措置が適用されます。

出典:財務省: 「国境を越えたEC取引に係る適正な課税に向けた課題(2025年6月)」、フリー: 「免税制度改正とは? 2025年・2026年の変更点をわかりやすく解説(2025年5月)」

輸入消費税の計算方法と具体例

2-1 課税価格(CIF価格+関税など)の考え方

CIF価格とは、Cost(商品価格)、Insurance(保険料)、Freight(運賃)の3つを合計した金額を指します(*5)。

輸入消費税の計算では、このCIF価格が基準となります。例えば、商品価格が10万円、保険料が5千円、運賃が1万円の場合、CIF価格は11万5千円となります。

課税価格の計算では、1,000円未満を切り捨てて算出します。上記の例では11万5千円から千円未満を切り捨てて11万5千円となります。算出した関税の額については100円未満を切り捨てます。この端数処理により、納税者の事務負担が軽減される仕組みになっています。

外貨建て価額の円貨換算率は、輸入申告日の週の前々週の為替相場の週間平均値が適用されます。例えば、商品価格が1,000ドルで、適用為替レートが1ドル150円の場合、円換算後の商品価格は15万円となります。為替変動により最終的な税額も変わるため、輸入時期の選定も重要な検討事項です。

2-2 税率の計算ステップと端数処理のルール

関税額の計算では、まず課税価格の1,000円未満の端数を切り捨てて関税率を乗じます(*6)。例えば、課税価格が12万3,456円で関税率が5%の場合、12万3千円に5%を乗じて6,150円の関税額となります。さらに100円未満を切り捨てるため、最終的な関税額は6,100円です。

消費税額の計算では、消費税の課税標準額の1,000円未満の端数を切り捨てて消費税率を乗じます。先ほどの例で続けると、CIF価格12万3千円に関税額6,100円を加えた12万9,100円が課税標準となります。これに7.8%を乗じると内国消費税額は10,069円となり、千円未満を切り捨てて10,000円です。

地方消費税の課税標準額は納付すべき消費税額で、百円未満の端数を切り捨てます。内国消費税額10,000円に22/78を乗じると2,820円となり、百円未満を切り捨てて2,800円が地方消費税額です。内国消費税10,000円と地方消費税2,800円を合計した12,800円が最終的な輸入消費税の納付額となります。

| 順序 | 計算項目 | 計算前 | 端数処理 | 確定金額 |

|---|---|---|---|---|

| ① | CIF価格 (商品+保険+運賃) |

123,456円 | 1,000円 未満切捨 |

123,000円 |

| 456円が切り捨てられ、123,000円が課税価格の基礎となる | ||||

| ② | 関税額の計算 (課税価格×5%) |

6,150円 | 100円 未満切捨 |

6,100円 |

| 123,000円×5%=6,150円 → 50円切り捨てで6,100円が確定関税額 | ||||

| ③ | 消費税の課税標準 (CIF+関税) |

129,100円 | 1,000円 未満切捨 |

129,000円 |

| 123,000円+6,100円=129,100円 → 100円切り捨てで129,000円 | ||||

| ④ | 内国消費税額 (課税標準×7.8%) |

10,062円 | 1,000円 未満切捨 |

10,000円 |

| 129,000円×7.8%=10,062円 → 62円切り捨てで10,000円 | ||||

| ⑤ | 地方消費税額 (内国税×22/78) |

2,820円 | 100円 未満切捨 |

2,800円 |

| 10,000円×22/78=2,820円 → 20円切り捨てで2,800円 | ||||

| 合計納付税額 | 関税6,100円+内国税10,000円+地方税2,800円=18,900円 | |||

💡 端数処理のポイント

- 各段階で端数処理を行うため、最終的な納付額は理論値より少なくなります

- CIF価格と消費税課税標準は1,000円未満切り捨て

- 関税額と地方消費税額は100円未満切り捨て

- 内国消費税額は1,000円未満切り捨て

出典:JETRO: 「輸入税額の計算方法:日本(2024年12月)」、関税協会: 「130納付税額の計算①(従価税品)(2014年3月)」

2-3 実際の輸入品別の計算例(食品・衣類・電子機器など)

課税価格が20万円以下の場合、簡易税率が適用されることがあります(*7)。

簡易税率は7種類に分類されており、食品・衣類等には15%の簡易税率が適用されます。例えば、課税価格10万円の食品を輸入する場合、簡易税率15%が適用されると1万5千円の税額となります。

電子機器の関税率は品目により異なります。パソコンやデジタルカメラ、ビデオカメラなどの電子機器は関税率が無税です(*8)。そのため、これらの商品を輸入する場合は、CIF価格に対して直接消費税率10%が適用されます。例えば、CIF価格30万円のパソコンを輸入する場合、関税はゼロで、消費税のみ3万円が課税されます。

衣料品の関税率は品目により異なります。繊維製のコート、ジャケット、ズボン、スカートは8.4~12.8%、シャツや肌着は7.4~10.9%の関税率が適用されます。一方、時計、美術品、化粧品などは関税率が無税です。軽減税率対象の食品には消費税率8%が適用されるため、課税価格と品目に応じて総税額が変わります。

輸入消費税と関税の違いをわかりやすく解説

3-1 目的・課税対象・納税主体の違い

関税の目的は、輸入品の価格を引き上げて国内品との競争環境を調整し、国内産業を保護することです。一方、輸入消費税の目的は、国内商品との価格面の不公平をなくすため、輸入品に対しても国内商品と同様に課税することです。両者は課税の目的が明確に異なります。

課税対象について、関税は輸入される貨物そのものが対象です。これに対し、輸入消費税も同様に貨物が対象ですが、課税標準の計算には関税額も含まれるため、関税の上に消費税が課される構造になっています。このため、関税率が高い品目ほど、最終的な税負担も大きくなる傾向があります。

納税義務者は、関税も輸入消費税も原則として輸入者、つまり課税貨物を引き取る者です。個人輸入の場合は個人が、法人輸入の場合は法人が納税義務を負います。

輸入申告名義人となれる者の規定は2023年10月に厳格化されており、適切な申告名義での手続きが求められています。

3-2 支払タイミングと手続きの流れ

輸入消費税と関税は、どちらも通関前に支払う必要があります。税金の納付は輸入申告時に納付書を提出し、審査・検査終了後に銀行窓口または郵便局の貯金窓口で納付します(*9)。支払い完了後に正式な通関許可が下りるため、貨物を受け取ることができるようになります。

リアルタイム口座振替方式を利用すると、輸入申告と同時に自動的に納付手続きが行われます。この方式では、事前に登録した口座から税額が即座に引き落とされるため、窓口に出向く手間が省けます。マルチペイメントネットワークを利用した場合は、納付と同時に輸入許可が下りる仕組みです。

通関手続きの流れは、輸入申告、税関による審査・検査、税額の確定、納付、輸入許可の順に進みます。税額は通関時に確定するため、商品購入時には正確な金額がわからない場合もあります。そのため、輸入者は事前に概算額を把握し、必要な資金を準備しておくことが重要です。

3-3 関税と消費税が両方かかるケース

輸入品には関税と消費税の両方が課税される場合が多くあります。例えば、CIF価格100万円で関税率10%の商品を輸入する場合、まず関税10万円が課税されます。次に、CIF価格100万円と関税10万円の合計110万円に対して消費税10%が課税され、消費税は11万円となります。

消費税は関税額を含めた価格に対して課税されるため、関税率が高い品目ほど最終的な税負担が大きくなります。これは、関税が課税標準に含まれる仕組みによるものです。例えば、同じCIF価格でも関税率20%の商品は関税率10%の商品よりも消費税額が高くなります。

取引のアレンジによっては消費税が二重でかかってしまう場合もあります。例えば、輸入時に輸入消費税を支払い、国内での転売時にも消費税が課税される場合です。

ただし、法人の場合は仕入税額控除により二重課税を避けることができます。適切な処理により、税負担を適正化することが重要です。

個人輸入と法人輸入で違う輸入消費税の扱い

4-1 個人輸入の場合の税の扱いと免税ルール

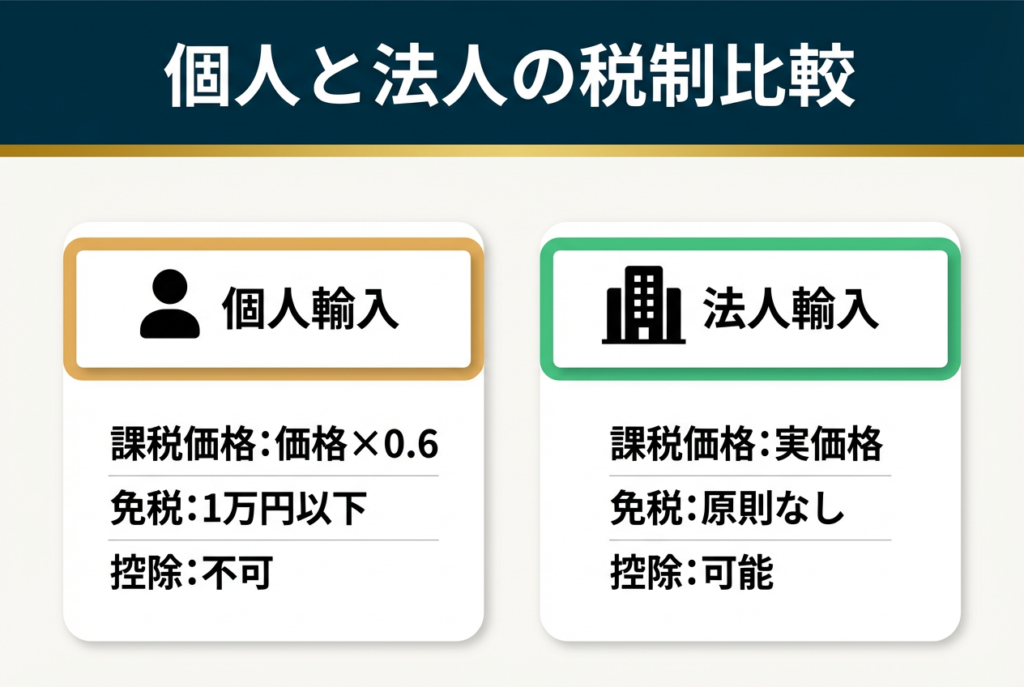

個人利用目的の輸入品の課税価格は、海外小売価格に0.6を乗じた額で計算されます。これは個人使用を前提とした特例措置です。例えば、海外で3万円で購入した商品の場合、課税価格は1万8千円となります。この金額を基準に関税と消費税が計算されます。

課税価格が1万円以下であれば基本的に免税となります。商品価格では約1万6,666円までが免税の目安です。計算式は「10,000円÷0.6=16,666円」となります。ただし、革製品、ニット製品、砂糖加工品、乳製品加工品、肉加工品は1万円以下でも関税対象となるため注意が必要です。

個人輸入の場合、洋服・衣類、革靴、革製品、スキー靴、酒、タバコなどは免税にならない品目です。これらの品目は少額であっても課税されるため、購入前に確認しておくことが重要です。

個人使用目的であっても、商業目的とみなされる大量輸入の場合は通常の課税価格計算が適用されます。

4-2 法人輸入の場合の税の扱いと控除ルール

法人輸入の場合、輸入申告名義人のみが輸入消費税の仕入税額控除をすることができます。

2023年10月1日の関税法基本通達の改正により、輸入申告名義人となれる者の規定が厳格化されました。適切な申告名義での輸入手続きを行わなければ、仕入税額控除が認められないリスクがあります。

消費税の確定申告において、輸入消費税を仕入税額控除の対象とすることができます(*10)。これにより、輸入時に支払った消費税額を、国内で預かった消費税額から差し引くことができます。

例えば、輸入消費税として100万円を支払った法人が、国内売上に係る消費税150万円を預かった場合、差額の50万円のみを納付すればよいことになります。

輸入手続きを通関業者に委託した場合でも、輸入申告名義人が適切に設定されていれば仕入税額控除が可能です。ただし、名義人と実際の貨物の引取人が異なる場合は注意が必要です。

2023年10月からの消費税インボイス制度の開始に伴い、適格請求書の保存など、より詳細な要件が求められるようになっています。

4-3 個人と法人で異なる通関書類と申告手続きの違い

輸入通関は、輸入者が税関に対して輸入申告を行い、所定の審査・検査を経て、関税・消費税等を納付し、輸入許可を受けるまでの一連の手続きです(*11)。

個人輸入の場合は簡易な手続きで済むことが多いですが、法人輸入では詳細な申告書類が求められます。特に高額な貨物や規制品目の場合は、追加の書類提出が必要になることもあります。

輸入消費税の仕入税額控除ができるのは、輸入申告名義人のみです。この名義人は、実際に貨物を引き取る者であることが原則です。

法人が輸入手続きを行う場合、適切な申告名義人の設定が税務上の控除を受けるための重要な要件となります。名義人の誤りは後から修正することが難しいため、輸入申告時の確認が重要です。

2023年10月から開始した消費税インボイス制度も考慮する必要があります。適格請求書発行事業者からの仕入れでなければ、仕入税額控除が制限される場合があります。

法人輸入では、取引先の登録状況の確認や、適切な書類の保存管理が求められます。個人輸入では基本的にインボイス制度の影響は受けませんが、事業用の輸入の場合は注意が必要です。

海外からの輸入時にかかる日本の消費税

5-1 海外から日本に輸入する際の課税ルール

輸入取引の課税標準は輸入の際の引取価格であり、納税義務者は輸入者です(*1)。海外から本邦に入国する際に持ち込まれるお土産等の場合は、海外での小売価格に0.6を乗じた価格が課税価格となります(*12)。この特例は個人の携帯品や別送品に適用され、商業目的でない輸入に配慮した措置です。

関税が無税のその他の品物については、軽減税率8%と標準税率10%のいずれかの消費税率が適用されます(*12)。食品など一定の品目には軽減税率が適用されますが、多くの一般品には標準税率が適用されます。税率の適用は品目により異なるため、事前に確認しておくことが重要です。

輸入申告の際には、商品の種類、数量、価格などを正確に申告する必要があります。虚偽の申告や過少申告は罰則の対象となります。適切な申告により、正確な税額を納付し、スムーズな通関手続きを行うことができます。不明な点がある場合は、事前に税関に問い合わせることをおすすめします。

5-2 ドバイなど海外からの輸入時の注意点

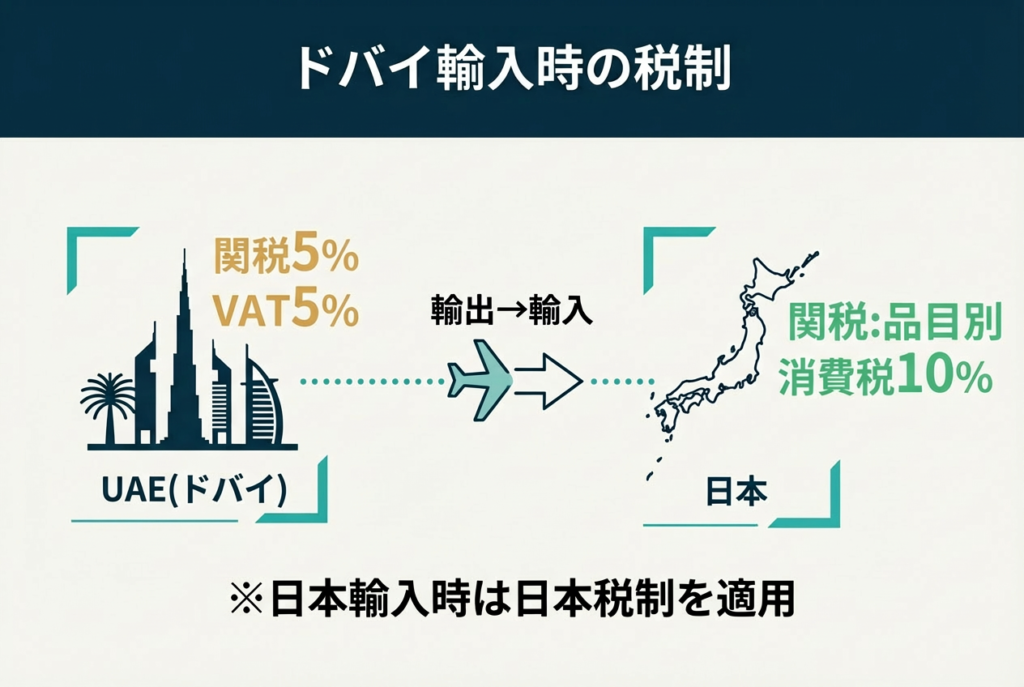

UAEはGCC共通関税により、対外税率は基本的に5%です(*13)。ただし、アルコールは税率50%、タバコは税率100%といった例外品目もあります(*13)。これらはUAE側での輸出時に適用される税率であり、日本への輸入時には別途日本の税制が適用されます。

UAE内では2018年1月より付加価値税が導入され、税率は一律**5%**です。これはUAE国内での取引に課される税であり、日本への輸出品には基本的に免税措置が適用されます。ただし、UAE国内で購入して日本に持ち込む場合、UAE側のVATと日本側の輸入消費税の両方が関係する場合があります。

日本への輸入時は、UAEからの貨物も一般輸入品として日本の関税・消費税が適用されます(*14)。日本とUAEの間には経済連携協定が未締結のため、特恵関税の適用はありません(*14)。そのため、実行関税率表に基づき、品目ごとに定められた関税率と消費税率が適用されます。ドバイから高額な商品を輸入する場合は、事前に税額を確認しておくことが重要です。

▶︎ ドバイに興味を持っていただけた方は、こちらもどうぞ

5-3 再輸入・転売時の税金の扱い

再輸入免税とは、日本から輸出された貨物でその輸出許可の際の性質や形状が変わっていないものを日本に輸入する場合に関税を免除する制度です(*15)。例えば、修理のために一時的に海外に送った機械を再び日本に持ち込む場合などが該当します。この制度を利用することで、往復の税負担を軽減できます。

品質または数量等が契約の内容と相違するため、返送することがやむを得ないと認められる貨物は戻し税の対象となります(*16)。輸入の許可の日から原則6か月以内に保税地域に入れられたものである場合に限り、関税等の払い戻しを受けることができます(*16)。期限を過ぎると還付が受けられなくなるため、速やかな手続きが必要です。

転売時の税金の扱いは、個人か法人かで異なります。個人が輸入品を転売する場合、所得税の課税対象となる可能性があります。法人が輸入品を国内で販売する場合は、販売時に消費税を預かり、輸入時に支払った消費税を仕入税額控除することで、二重課税を避けることができます。適切な経理処理により、税負担を適正化することが重要です。

輸入消費税の免税のポイントと使える制度

6-1 一定条件で免除されるケース(再輸出・外交関係など)

関税の免税に併せて内国消費税も免税となるものには、携帯品、引越荷物、慈善・救じゅつ用の寄贈物品、外交官用貨物、再輸出免税貨物等があります(*17)。

これらは公益性や国際慣例を考慮した免税措置です。例えば、外国公館が公務用に輸入する物品は免税対象となります。

再輸出を前提とした輸入品は関税が免除されます(*18)。例えば、展示会に出品するために一時的に輸入する商品や、加工後に輸出することが確定している原材料などが該当します。この制度を利用するには、再輸出の予定を明確にし、所定の手続きを行う必要があります。

慈善団体による輸入品も関税が免除される場合があります。人道支援のための物資や、教育・医療目的の寄贈品などが対象です。

ただし、免税を受けるには事前の承認手続きや、物品の用途を証明する書類の提出が求められます。適切な手続きにより、社会貢献活動を支援する税制措置を活用できます。

6-2 還付制度の仕組みと利用できる場面

消費税還付とは、事業者が仕入れなどで支払った消費税額が消費者から預かった消費税額よりも大きい場合に、払いすぎた分が返金される仕組みです。

輸入消費税についても、法人が仕入税額控除を適用することで、実質的な還付を受けることができます。例えば、輸出事業者は売上に係る消費税がゼロのため、仕入税額控除により全額還付を受けられます。

再輸入免税を申請することで、商品の消費税や関税が免除され、ビジネス運営におけるコスト削減につながります。申請が承認されると、再輸入免税が適用され、過剰に支払った消費税が還付されます。

通常、還付には数週間から数ヶ月かかるため、資金計画を立てる際には還付時期を考慮する必要があります。

還付を受けるには、輸入許可書や再輸出を証する書類など、必要な書類を揃えて申請することが重要です。

6-3 免税・還付を受けるための申請ステップ

2026年11月から消費税免除の仕組みが購入時免税からリファンド方式へ変更されます(*21)。リファンド方式では、購入時に消費税を支払い、出国時に持ち出しが確認できた物品に対し、後から消費税額を購入者に還付する仕組みです。この変更は外国人旅行者向けの制度ですが、制度の理解が重要です。

輸入消費税の戻し税制度では、輸入許可日から原則6か月以内に貨物を保税地域に搬入することが必要です(*19)。やむを得ない理由がある場合は、輸入許可日から1年以内であれば期間延長の承認を受けることが可能です。

申請には、戻し税申請書、輸入許可書の写し、再輸出を証する書類などを税関に提出します。

郵便で輸出する場合、20万円以下は事前検査後に郵便物受領書を提出し、20万円超は輸出申告が追加で必要です(*20)。購入した日から90日以内に税関の検査を受ける必要があります。期限を過ぎると免税・還付が受けられなくなるため、輸入後は速やかに手続きを行うことが重要です。

不明な点は事前に税関に確認することをおすすめします。

FAQ|輸入消費税に関するよくある質問

- Q輸入消費税はいつ・どのように支払う?関税との違いは?

- A

輸入消費税と関税はどちらも通関前に支払う必要があります。

税関の審査・検査終了後に納付書を銀行窓口または郵便局の貯金窓口に納付します。支払い完了後に正式な通関許可が下りるので貨物を受け取ることができます。関税は国内産業保護が目的、輸入消費税は国内商品との価格公平性が目的という違いがあります。

- Q少額輸入や個人輸入は免税になる?金額の目安と条件は?

- A

個人輸入の場合、商品小売価が1万6,666円までであれば関税・消費税が免除されます。

課税価格が1万円以下で免税になりますが、洋服・衣類、革靴、革製品、スキー靴、酒、タバコなどは免税にならない品目です。個人使用目的の輸入品の場合は商品の金額の60%が課税価格となります。

- Q海外通販やECサイトの購入にも輸入消費税はかかる?

- A

海外通販やECサイトでの購入も輸入消費税の対象となります。

関税・輸入消費税の課税額はご注文時には確定しておらず、通関時に確定します。商品の受け取り時に着払いでお支払いすることになります。個人的な使用に供される輸入取引については、その商品価格に0.6を掛けた金額が課税対象です。

まとめ|輸入消費税を正しく理解してコストを抑えよう

輸入消費税は、保税地域から引き取られる外国貨物に課される消費税で、標準税率10%または軽減税率8%が適用されます。CIF価格に関税額を加えた金額が課税標準となり、通関前に納付する必要があります。

個人輸入では海外小売価格の60%が課税価格となり、1万円以下は原則免税です。法人輸入では輸入申告名義人のみが仕入税額控除を受けられます。

2025年4月からプラットフォーム課税が開始され、国境を越える取引の課税適正化が進んでいます。再輸入免税や戻し税制度を活用することで、一定条件下で税負担を軽減できます。輸入許可日から6か月以内の手続きが原則のため、速やかな対応が重要です。

品目別の関税率と消費税率を事前に確認し、適切な申告と納付により、コストを最適化することができます。

※本記事は税務の一般的な解説を目的としたものであり、個別の事案を保証するものではありません。詳細については、必ず顧問税理士へご相談ください。

▶︎ ドバイの税制について、もっと詳しく知りたい方はこちらもどうぞ

-

出典元

- *1 財務省:「消費税に関する基本的な資料」

- *2 税関:「1111 関税、消費税等の税額計算方法(カスタムスアンサー)」

- *3 JETRO:「輸入における消費税の課税:日本」

- *4 財務省:「国境を越えたEC取引に係る適正な課税に向けた課題」

- *5 JETRO:「輸入税額の計算方法:日本」

- *6 関税協会:「130納付税額の計算①(従価税品)」

- *7 税関:「1111 関税、消費税等の税額計算方法 具体的な計算例」

- *8 税関:「1204 主な商品の関税率の目安(カスタムスアンサー)」

- *9 税関:「1301 関税等の納付手続(カスタムスアンサー)」

- *10 国税庁:「輸入取引に係る輸入手続を委託した場合の仕入税額控除」

- *11 JETRO:「輸入通関の目的と手続きの流れ:日本」

- *12 税関:「税額の計算方法」

- *13 JETRO:「関税制度 | アラブ首長国連邦」

- *14 JETRO:「アラブ首長国連邦(UAE)ドバイ首長国における関税支払要否について」

- *15 税関:「1609 再輸入免税貨物の手続(カスタムスアンサー)」

- *16 JETRO:「輸入品を再輸出する際の納付済み関税、消費税の払い戻し手続き」

- *17 税関:「1702 輸入品に対する内国消費税の免税制度(カスタムスアンサー)」

- *18 JETRO:「アラブ首長国連邦 – 関税制度」

- *19 税関:「1604 違約品等の再輸出又は廃棄する場合の戻し税の手続(カスタムスアンサー)」

- *20 東京税関:「返品等する場合の戻し税手続について」

- *21 J-TaxFree:「新免税制度「リファンド方式」について」

- *22 財務省:「急増する少額輸入貨物の現状と課題」