ドバイに移住し仮想通貨を売却すると税金ゼロ?【図解あり】

1-1ドバイでは仮想通貨の利益に所得税がかからない理由を図で理解する

| 税目 | ドバイ | 日本 |

|---|---|---|

| 所得税 | 0% | 5〜45% |

| 住民税 | 0% | 10% |

| キャピタル ゲイン税 |

0% | 雑所得 扱い |

| 付加価値税 | 0% 2024年11月撤廃 |

- |

| 最高税率 合計 |

0% | 55% |

出典:UAE Federal Tax Authority: 「UAE Tax System for Individuals and Crypto Assets(2024-2025)」、国税庁: 「暗号資産に関する税務上の取扱いについて(2022-2025)」

ドバイを含むUAEでは、個人の仮想通貨取引に対して所得税0%、キャピタルゲイン税0%という税制が適用されています(*1)。これは日本の最大55%と比較すると圧倒的な優遇措置です。UAE政府は石油収入や法人税を主な財源としているため、個人の所得に課税する必要がありません。

さらに2024年11月15日に施行された閣議決定第100号により、仮想通貨取引にかかっていた5%の付加価値税も撤廃されました(*2)。この措置は2018年1月1日まで遡及適用されるため、過去の取引についても税負担が解消されています。

つまり、UAE税務居住者となれば、ドバイで仮想通貨を購入・売却・取引する際に、個人として一切の税金を支払う必要がないのです。

1-2 仮想通貨の換金が非課税になる具体的なケースと仕組み

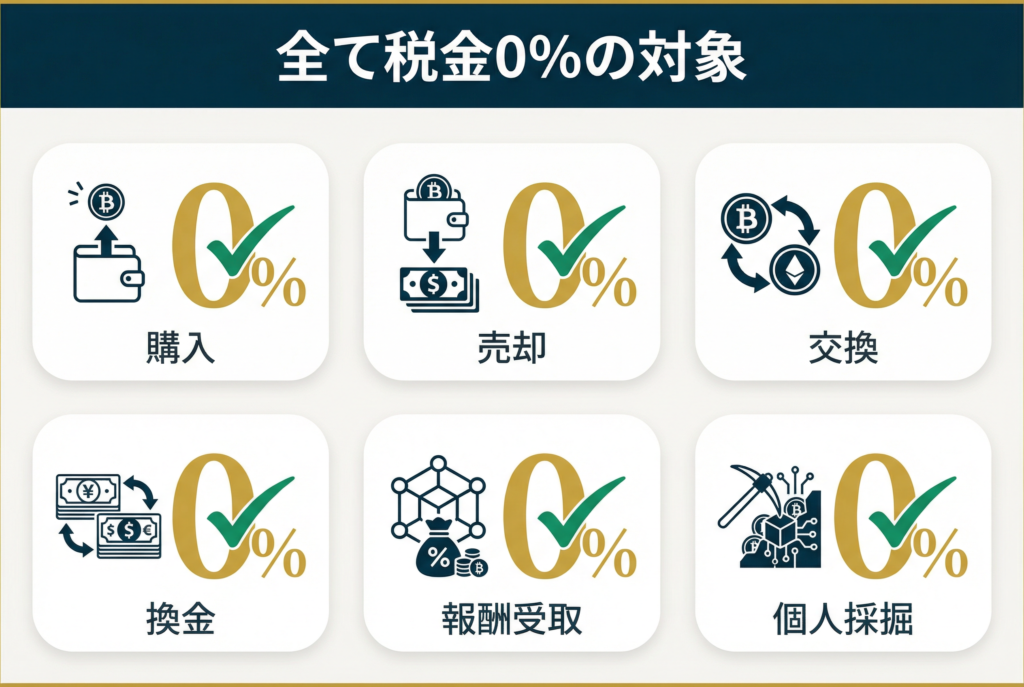

ドバイでは個人投資家によるすべての仮想通貨活動が非課税対象となります。

具体的には、仮想通貨の購入・売却・仮想通貨同士の交換・法定通貨への換金・ステーキング報酬の受取・個人目的のマイニングがすべて税金ゼロです(*1)。取引金額や頻度に関する制限もなく、何億円の利益を得ても課税されません。

ただし、個人マイニングと商業マイニングには明確な区別があります。

自分で使用する目的でマイニングを行う場合は非課税ですが、第三者にマイニングサービスを提供する商業活動は5%の付加価値税が課されます。この区分はUAE連邦税務庁の2025年1月付けガイダンスVATP039で明確化されました。

仮想通貨取引所の選択も自由です。ドバイの取引所でも海外の取引所でも、個人としての取引であれば税制上の違いはありません。ただし、ドバイ仮想資産規制庁(VARA)の監督下にある取引所を利用すれば、資産保護の観点でより安心できます。

日本は最大55%|ドバイ移住で仮想通貨の税金がゼロになる理由

2-1 日本とドバイの課税方式の違いが節税につながるポイント

日本では仮想通貨の利益は雑所得として扱われ、給与などの他の所得と合算して累進課税されます。

所得税の税率は5%から45%まで段階的に上昇し、さらに住民税10%が加算されるため、最高税率は55%に達します(*3)。つまり課税所得4,000万円以上の場合、利益の半分以上が税金として徴収される計算です。

これに対してドバイでは、個人の仮想通貨取引に対する所得税・キャピタルゲイン税がいずれも0%です(*4)。この税率差55ポイントが、ドバイ移住による節税効果の核心となります。例えば1億円の仮想通貨利益がある場合、日本では最大5,500万円の税金が発生しますが、ドバイでは0円です。

なお、日本では2026年に向けて仮想通貨税制の改正が検討されており、分離課税で一律20%にする案が議論されています。しかし2025年11月時点では国会承認前の段階であり、実現時期は未確定です。

現行の55%税率が当面継続する可能性が高いため、ドバイ移住の節税メリットは依然として大きいといえます。

日本居住者ができる合法的な仮想通貨の節税方法については、こちらで詳しく書いています↓

2-2 課税対象となる例外ケース|フリーゾーンとメインランドの違い

個人投資家には関係ありませんが、法人として仮想通貨事業を行う場合は課税対象となります。UAEでは2023年6月1日から法人税制度が導入され、年間課税所得が375,000AED(約1,500万円)を超える企業に対して9%の法人税が課されます(*5)。

ただし、フリーゾーン内に設立された企業で適格フリーゾーン法人(QFZP)の要件を満たす場合は、適格所得に対して0%税率が適用されます(*6)。この優遇を受けるには、フリーゾーン内での実質的な事業活動・UAEメインランドとの取引制限・適格活動リストへの準拠などの条件を満たす必要があります。

フリーゾーン企業でも非適格所得には9%が課税されます。具体的には、UAEメインランドでの営業活動による収入・除外活動リストに該当する収入・最小基準額である売上の5%または5,000,000AED(約2億円)のいずれか低い方を超える所得などが該当します。

メインランド企業の場合は、活動内容や場所に関わらず一律9%の法人税が適用されます。

ドバイの法人税制とフリーゾーンの優遇措置については、こちらで詳しく書いています↓

183日ルールとUAE税務居住者の要件

3-1 税務居住者として認められるための「183日ルール」を満たすこと

ドバイで仮想通貨の非課税待遇を受けるには、UAE税務居住者として認定される必要があります。

最も一般的な方法は、連続する12ヶ月間にUAEに183日以上滞在することです(*7)。この日数は連続している必要はなく、入出国記録で累計日数が確認されます。滞在日数の計算では、部分日も1日としてカウントされます。

代替ルートとして、90日以上の滞在と追加条件を満たす方法もあります。具体的には、UAEの居住ビザ保持(またはUAE・GCC加盟国の国籍)に加えて、UAEに恒久的な住居を持つか、UAEで雇用または事業活動を行うことが必要です。この方法は、ビジネスで頻繁に海外出張する方に適しています。

税務居住証明書(TRC)を取得するには、UAE連邦税務庁に申請し、入出国管理局が発行する出入国記録で183日以上の滞在実績を証明する必要があります(*8)。TRCの有効期間は1年間で、毎年更新が必要です。この証明書は日本の税務当局に対して、UAE居住者であることを示す公式文書となります。

3-2 日本の非居住者となり「日本での課税対象外」を明確にすること

ドバイに移住しても、日本の税務居住者のままでは、世界中の所得が日本で課税されます。日本では183日ルールではなく、住所または1年以上の居所の有無で居住者を判定します(*3)。住所とは生活の本拠を意味し、単純な日数計算ではなく総合的な状況で判断されます。

日本の非居住者となるには、日本国内に生活の中心がないことを明確にする必要があります。

非居住者として認められれば、日本国外で発生した仮想通貨の売却益は日本の課税対象外となります。ただし、日本の取引所での取引や日本国内源泉所得は、非居住者でも課税される場合があるため注意が必要です。確実に非居住者認定を受けるには、ドバイでの実質的な生活基盤を構築し、日本との結びつきを最小化することが重要です。

3-3ドバイでの実体ある滞在と生活拠点の証明を揃えておくこと

UAE税務居住証明書を取得するには、複数の証拠書類が必要です。

必須書類として

- 有効なパスポート

- エミレーツID

- 居住ビザ

- 入出国管理局発行の出入国記録

- 収入証明(給与証明書または貿易ライセンス)

- 6ヶ月分のUAE銀行口座明細・賃貸契約書(EJARI登録済み)または不動産権利証

が求められます(*8)。

生活の実態を示す追加資料も重要です。UAE連邦税務庁は「経済的・個人的利益の中心地」という概念を重視しており、これには雇用地・事業拠点・金融投資の管理地・家族や社会的つながりの場所が含まれます。単に住居を借りているだけでなく、ドバイでの実質的な生活が営まれていることを証明する必要があります。

通常または主要な居住地とは、個人が日常的に生活し、他のどの国よりも多くの時間を過ごす場所を意味します。日本とドバイを行き来する生活では、どちらが主要な拠点かを明確にする必要があります。UAE銀行での給与受取・光熱費の支払記録・医療機関の利用履歴・子供の学校在籍証明などが、実質的な居住の証拠となります。

ドバイ移住の具体的な手続きと税務居住者要件については、こちらで詳しく書いています↓

ドバイで仮想通貨を換金する際のリスクと失敗を防ぐポイント

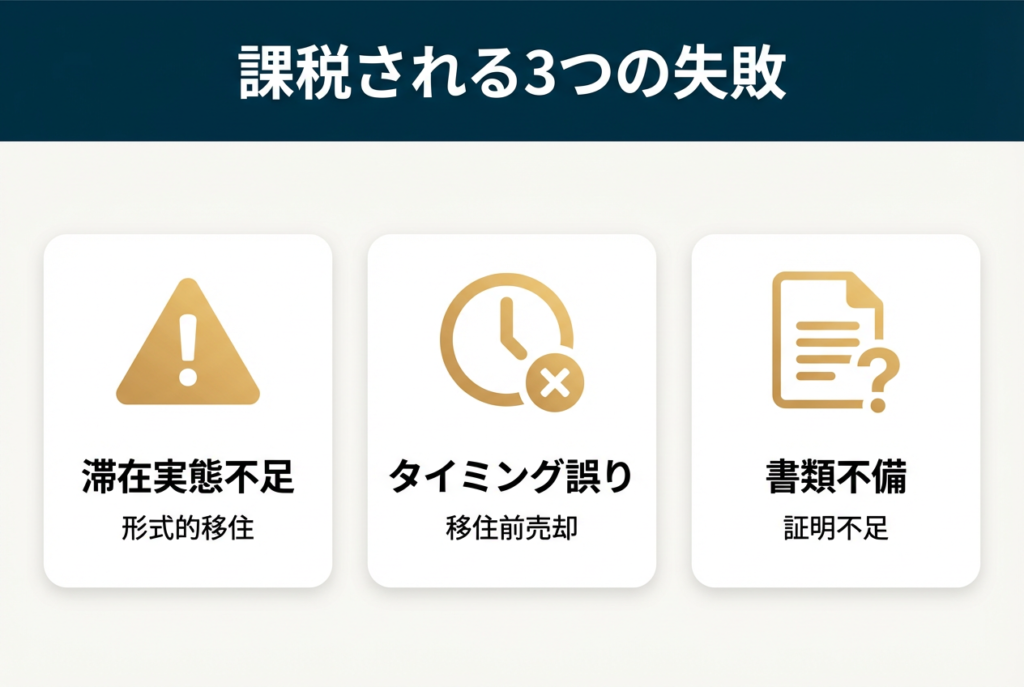

4-1 滞在実態が不十分だと日本で課税されるリスクと回避方法

日本の税務当局は、形式的にドバイに住民票を移しただけの移住を認めません。日本では住所の判定に総合的な状況判断方式を採用しており、家族の居住地・不動産の所有や賃貸・日本での雇用や事業・日本での重要資産の保有・主な生活拠点の場所などが総合的に評価されます(*9)。

例えば、ドバイに部屋を借りて年に数回訪問するだけで、家族は日本に残し、主な事業活動も日本で継続している場合、日本の居住者と判定される可能性が高くなります。このような形式的移住の場合、ドバイで仮想通貨を換金しても、日本の税務調査で55%の課税を受けるリスクがあります。

リスクを回避するには、ドバイでの生活実態を確立することが不可欠です。具体的には、家族全員でドバイに移住する・日本の持ち家は売却または賃貸に出す・ドバイで雇用契約を結ぶか事業を開始する・銀行口座や証券口座の主要拠点をドバイに移す・年間の大部分をドバイで過ごす、といった対応が推奨されます。半年以上をドバイで過ごし、生活の証拠を積み重ねることが重要です。

4-2 換金するタイミングの誤りで税金が発生する理由と注意点

仮想通貨の課税は、売却や交換などの利益確定時点で発生します。日本では、仮想通貨を法定通貨に売却・仮想通貨同士を交換・仮想通貨で商品やサービスを購入・マイニング報酬の受取・仮想通貨での給与受取などが課税イベントとなります(*3)。

日本の税年度は1月1日から12月31日までです。この期間中に日本の税務居住者として利益を確定すると、その年の3月15日までに確定申告が必要となり、最大55%の税率が適用されます。ドバイへの移住前に仮想通貨を売却すると、全額が日本での課税対象となってしまいます。

最適なタイミングは、UAEの税務居住者として認定され、日本の非居住者となった後に換金することです(*7)。具体的には、ドバイに183日以上滞在してTRCを取得し、日本との生活上の結びつきを切った状態で売却すれば、0%税率が適用されます。

移住の年は特に注意が必要で、居住者期間と非居住者期間の区分を明確にし、利益確定のタイミングを慎重に選ぶ必要があります。

4-3 日本の税務調査で確認される項目と必要書類の準備方法

日本では、30,000,000円以上の海外送金や非居住者との取引について、外国為替及び外国貿易法第55条に基づく報告義務があります(*10)。仮想通貨の大口取引も金融機関を通じて税務当局に情報が提供される仕組みになっています。

税務調査では

- 取引記録

- 損益計算方法(移動平均法または総平均法)

- ウォレットアドレス

- 取引所の口座記録

- 外国為替送金記録

- 非居住者であることの証明

などが確認されます(*3)。特に居住地判定が争点になる場合、UAE税務居住証明書・ドバイでの賃貸契約書・UAE銀行口座明細・雇用契約書・入出国記録などの提出を求められます。

個人は仮想通貨取引について詳細な記録を保管する義務があります。購入価格・売却日時・取引手数料・取引時の為替レート・ウォレットや口座の明細書などを整理しておく必要があります。

確定申告期限は毎年2月16日から3月15日で、期限後の申告には延滞税や加算税が課されます。ドバイ移住後も、移住前の日本居住期間の取引については適切に申告・納税する必要があります。

2027年CARF導入|ドバイ仮想通貨の税金で今後変わることは?

5-1 CARF導入で仮想通貨の国外取引が報告対象になる理由

CARF(暗号資産報告フレームワーク)は、OECDが策定した国際的な税務情報自動交換制度です。2024年10月時点で67の国・地域がCARFへの参加を表明しており、52の国・地域が2027年からの初回情報交換を、15の国・地域が2028年からの交換を予定しています(*11)。

UAEは2025年9月20日にCARFの多国間権限当局間協定(MCAA)に署名しました(*12)。実施スケジュールは、2025年11月8日までのパブリックコンサルテーション期間を経て、2026年に最終規則が公表され、2027年1月1日から報告制度が開始され、2028年に初回の自動情報交換が行われる予定です。

CARFの下では、仮想通貨取引所・カストディアン・ウォレット事業者などが報告義務を負います。報告内容には、利用者の本人確認情報・税務居住地・取引履歴・口座残高・受益所有者情報などが含まれます。

ドバイの取引所を利用していても、利用者の情報が日本を含む居住地国の税務当局に自動的に提供される仕組みです。

5-2 ドバイ移住者が注意すべき税務ルールの変化と影響

CARF導入によってドバイの税制そのものは変わりません。UAE居住者に対する個人の仮想通貨取引の0%税率は維持されます(*12)。CARFは新たな課税を導入するものではなく、既存の税制を執行するための情報交換の仕組みにすぎません。

変化するのは情報の透明性です。2027年以降、ドバイの仮想通貨取引所は顧客から税務居住地の自己申告書を収集し、デューデリジェンスを実施し、UAE財務省に報告書を提出する義務を負います。この情報は2028年以降、顧客が税務居住者である国の税務当局と自動的に共有されます。

UAE単独の税務居住者であれば、ドバイでの取引情報が日本に提供されても、日本での課税義務は発生しません。しかし、日本とドバイの二重居住状態や、日本の居住者のままドバイの取引所を使用している場合は、日本の税務当局が取引情報を入手し、55%の課税が行われるリスクがあります。

CARF導入により、形式的な移住や不完全な居住地変更が露見しやすくなります。

5-3 CARF後も税金ゼロを維持するために必要な準備

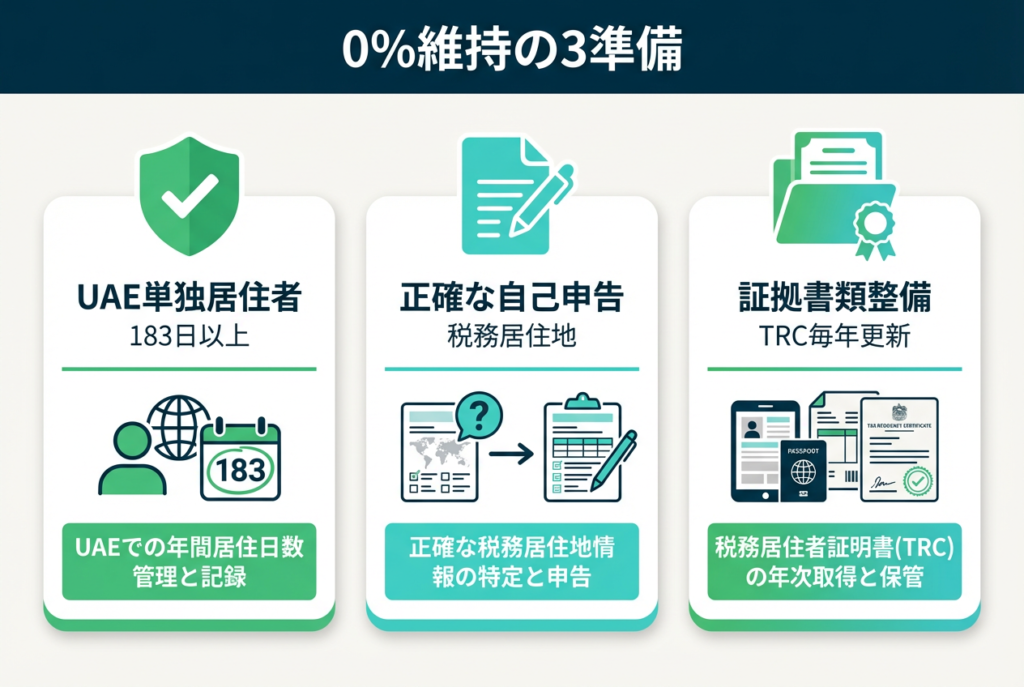

最も重要なのは、UAEの単独税務居住者であることを確実にすることです。183日以上の滞在または90日以上の滞在と追加条件を満たし、日本との居住関係を完全に切断する必要があります(*7)。家族の移住・日本の住居の処分・雇用や事業の中心地の移転・重要資産のドバイへの移転などを徹底することが求められます。

仮想通貨取引所に対して正確な税務居住地の自己申告を行う必要があります。2027年以降は、納税者番号(TIN)・税務居住国・複数国に居住する場合はすべての国の申告などが求められます(*11)。UAE税務居住証明書を毎年更新し、UAEのみが税務居住地であることを証明できる状態を維持することが重要です。

包括的な証拠書類を整備しておくことも不可欠です。UAE税務居住証明書の毎年の更新・入出国記録の保管・UAE居住の証明(賃貸契約・銀行明細・光熱費支払記録)・日本での非居住を示す証拠(住民票除票・日本の不動産処分記録・家族の移住記録)などを系統的に保管する必要があります(*8)。

CARF導入後は情報の透明性が高まるため、曖昧な居住状態では通用しなくなります。完全な移住と実態ある生活の構築が、税金ゼロを維持する唯一の方法です。

FAQ|ドバイ仮想通貨の税金でよくある質問

- Qドバイで仮想通貨を換金すれば本当に税金ゼロになる?

- A

はい、UAE税務居住者であれば税金ゼロです。

UAEでは個人の仮想通貨取引に所得税0%・キャピタルゲイン税0%が適用され、2024年11月の閣議決定で5%の付加価値税も撤廃されました。ただし、183日以上の滞在などでUAE税務居住者として認定され、かつ日本の非居住者となることが前提条件です。形式的な移住では日本で課税されるリスクがあります。

- Q日本の居住扱いのままだとドバイで換金しても課税される?

- A

はい、日本の税務居住者は世界中の所得が日本で課税されます。

日本では住所または1年以上の居所で居住者を判定し、居住者には最大55%の税率が適用されます。ドバイの取引所を使用しても、日本の居住者である限り、仮想通貨の利益は日本での申告・納税の対象です。取引の場所ではなく、居住地が課税の基準となります。

- Q移住前に仮想通貨を売却すると日本で課税される?

- A

はい、日本の居住者期間中の売却は日本で課税されます。

日本の税年度は1月1日から12月31日で、この期間の利益は翌年3月15日までに申告が必要です。移住前に売却すると最大55%の税率が適用されるため、ドバイでUAE税務居住者として認定され、日本の非居住者となった後に換金することが推奨されます。タイミングの誤りは数千万円の税金の差を生む可能性があります。

まとめ|仮想通貨の節税と海外移住で実現できる新しい選択肢

ドバイでは個人の仮想通貨取引に対して所得税0%・キャピタルゲイン税0%が適用され、2024年11月には5%の付加価値税も撤廃されました。日本の最大55%税率と比較すると、億単位の利益では数千万円から数億円の節税効果が期待できます。

ただし、この恩恵を受けるには183日以上のUAE滞在でUAE税務居住者として認定され、同時に日本の非居住者となる必要があります。形式的な移住では日本で課税されるリスクがあり、家族の移住・日本の住居処分・生活拠点の完全移転が求められます。

2027年からのCAR導入により情報透明性が高まりますが、UAE居住者の0%税率は維持されます。完全な移住と実態ある生活の構築が、長期的に税金ゼロを維持する唯一の方法です。ドバイ移住は単なる節税手段ではなく、新しい生活拠点の選択として真剣に検討する価値があります。

※本記事は税務の一般的な解説を目的としたものであり、個別の事案を保証するものではありません。詳細については、必ず顧問税理士へご相談ください。

▶︎ ドバイ移住のための不動産投資ビザ取得について、もっと詳しく知りたい方はこちらもどうぞ

-

出典元

- *1 UAE Federal Tax Authority:「UAE Tax System for Individuals and Crypto Assets, Corporate Tax Treatment of Virtual Assets」

- *2 UAE Cabinet Decision No. 100 of 2024:「VAT Exemption for Virtual Assets」

- *3 国税庁:「暗号資産に関する税務上の取扱いについて(FAQ)、非居住者の暗号資産課税、課税イベントのタイミング」

- *4 UAE Ministry of Finance:「Corporate Tax Law and Individual Tax Framework」

- *5 UAE Federal Tax Authority:「Corporate Tax Law Federal Decree-Law No. 47 of 2022」

- *6 UAE Cabinet Decision No. 55 of 2023 & No. 100 of 2023:「Qualifying Free Zone Person Requirements」

- *7 UAE Cabinet Resolution No. 85 of 2022 & Ministerial Decision No. 27 of 2023:「Tax Residency Rules for Natural Persons, Tax Residency and Timing Considerations, Tax Residency Requirements and CARF Compliance」

- *8 UAE Federal Tax Authority:「Tax Residency Certificate Requirements and Documentation」

- *9 所得税法 第2条:「居住者と非居住者の区分」

- *10 外国為替及び外国貿易法:「国際取引の報告義務(第55条)」

- *11 OECD:「Crypto-Asset Reporting Framework (CARF) International Standards, CARF Reporting Obligations for Crypto Service Providers」

- *12 UAE Ministry of Finance:「UAE Signs CARF Agreement for Automatic Exchange of Information」