ドバイの個人向け税金|何が課税される?課税されない?【図解あり】

| 税金の種類 | ドバイ (UAE) |

日本 |

|---|---|---|

| 個人所得税 | 0% | 5〜45% |

| 住民税 | 0% | 10% |

| 社会保険料 (外国人) |

0% | 約15% |

| 付加価値税 (VAT) |

5% | 10% |

| 物品税 (たばこ等) |

100% | 酒税等 |

| 観光税 (1泊) |

7〜20 AED (280〜 800円) |

100〜 200円 (東京) |

| 相続税 贈与税 |

0% | 10〜 55% |

出典:UAE Federal Tax Authority: 「Basic Tax Information bulletin (2024)」、UAE Ministry of Finance: 「Value Added Tax in UAE (2024)」、UAE Government Portal: 「Excise tax (2025)」、国税庁: 「所得税の税率 (2025)」

ドバイを含むUAEでは、個人に対する課税制度が日本とは大きく異なります。

最も重要な点は、個人所得税が存在しないことです(*1)。給与所得、配当、利息、不動産収入など、日本では課税対象となる個人の所得に対して、UAEでは一切課税されません。

一方で、生活に関わる消費税として付加価値税(VAT)5%が2018年1月から導入されています(*2)。このVATは商品やサービスの購入時に適用され、日本の消費税に相当する税金です。

また、たばこやアルコール飲料には100%の物品税が課されており、ホテル宿泊時には観光税が上乗せされます(*3)。

UAEの税制は所得を生み出す活動には課税せず、消費行動に課税するという方針が明確です。この仕組みにより、高所得者ほど税制面でのメリットが大きくなる構造となっています。

ドバイの個人所得税|給与・配当・不動産収入は本当に0円?

2-1 給与所得に所得税が課されない仕組みとは

UAEでは個人の給与所得に対して所得税が課されない制度が確立されています。

UAE連邦税務局の公式見解によれば、雇用による所得は個人に対する課税対象外であり、この方針は今後も維持される見込みです。日本では所得税率が最大45%、住民税10%と合わせて最大55%の税率が適用されますが、ドバイではこれが完全にゼロです。

UAE政府は石油収入を基盤とした財政運営を行っており、個人所得税に依存しない税制を採用しています。ただし、法人として事業活動を行う場合は別で、年間売上高が100万AED(約4,000万円)を超える場合には法人税9%が適用されますが、個人の給与所得者には影響しません。

給与から天引きされる税金がないため、額面給与がそのまま手取りとなるのがドバイの大きな特徴です。日本からドバイに移住した場合、同じ給与額でも可処分所得が大幅に増加する計算になります。

ドバイの法人税の詳しい仕組みや登録手続きについては、こちらで詳しく書いています↓

2-2 配当や利息収入も非課税の対象となる

配当や利息などの投資収入についても、個人が受け取る場合は非課税です(*2)。UAE居住者が受け取る配当金には源泉徴収税が適用されず、全額を受け取ることができます。また、UAE国外から受け取る配当や利息についても、UAE国内では課税されません。

日本では株式配当に20.315%の税率が適用され、さらに総合課税を選択した場合は累進税率が適用されることもあります。これに対し、ドバイでは配当金や利息収入に対する課税が一切ないため、投資家にとって極めて有利な環境です。

UAE法人税法では、UAE居住法人が受け取る配当金についても免税措置が設けられています。これは参加免除制度と呼ばれ、二重課税を防ぐための仕組みです。個人投資家の場合も同様に、配当収入を100%手元に残せる点が大きなメリットとなります。

2-3 不動産収入は免税だが、賃貸ライセンスなどでは注意点も

不動産からの賃貸収入も、個人が所有する物件から得る場合は原則として非課税です(*1)。UAE連邦税務局が2024年10月に公表したガイドラインによれば、個人が事業ライセンスを取得せずに物件を賃貸する場合、その賃貸収入は法人税の対象外となります。

ただし、賃貸事業としてライセンスを取得している場合や、ホリデーホーム運営などで事業性が認められる場合は注意が必要です。この場合、年間売上高が100万AED(約4,000万円)を超えると法人税9%の課税対象となります。ドバイでホリデーホームを運営する場合は、ドバイ経済観光局への登録が義務付けられており(*3)、この登録を行うと事業活動とみなされる可能性があります。

個人投資家が長期賃貸契約で物件を貸し出す場合は、通常は事業性が認められず非課税となります。しかし、複数物件を所有し組織的に賃貸事業を展開する場合は、税務上の取り扱いが変わる可能性があるため、事前に税理士や弁護士への相談が推奨されます。

ドバイ不動産投資の始め方と税制面でのメリットについては、こちらで詳しく書いています↓

ドバイの住民税|日本の住民税10%との違い

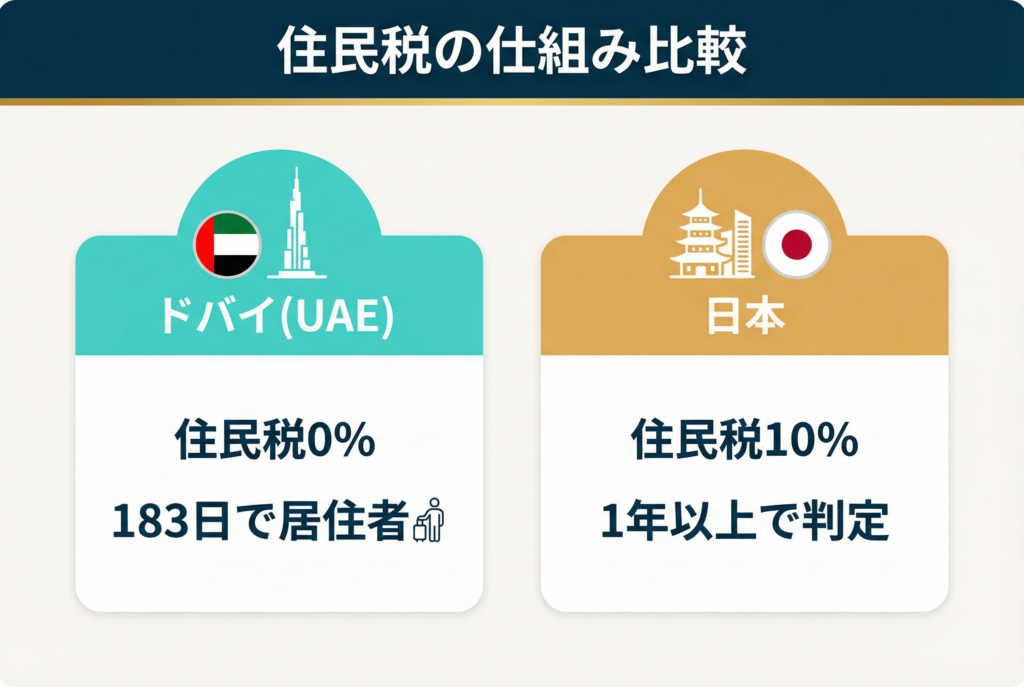

3-1 ドバイには住民税という概念自体が存在しない

UAEには日本の住民税に相当する地方税や居住者税の制度がありません。

日本では前年の所得に対して翌年1月1日時点の居住地で住民税10%が課税されますが、ドバイではこのような仕組み自体が存在しないため、居住期間に関わらず住民税の負担はゼロです。

ドバイでは自治体税としてムニシパリティ税が存在しますが、これは不動産に関連する税金です(*7)。具体的には、不動産所有者が物件購入価格の0.5%を、賃借人が年間賃料の5%をムニシパリティ税として支払います。これは日本の固定資産税や都市計画税に近い性質の税金であり、所得に基づく住民税とは異なります。

3-2 日本の住民税との最大の違いは「居住者判定」にある

日本とドバイでは居住者の判定基準が異なり、これが税務上の重要なポイントとなります。

UAEでは183日以上の滞在または90日以上の滞在に加えて居住許可と恒久的住居を保有していれば税務上の居住者と認定されます(*2)。この基準は2023年3月に施行されたUAE閣僚決議85号で明確化されました。

一方、日本では海外に1年以上居住する意思があり、実際に1年以上海外に滞在する場合に非居住者となります。重要なのは、日本で住民票を抜き、海外転出届を提出することで、日本の住民税の課税対象から外れる点です。

UAEの居住者認定を受けても、日本の住民票を残したままでは日本の税務上は居住者とみなされ、全世界所得に対して課税される可能性があります。日本とUAEの間には二重課税防止条約が2014年に発効していますが(*8)、この条約は所得税を対象としており、住民税には適用されません。そのため、居住者判定を巡る問題が生じる可能性があります。

3-3 ドバイに長期滞在しても日本に納税義務が残るケースも

特に注意すべきは、1年未満の短期滞在や頻繁に日本に帰国する場合です。

税務署が生活の本拠が日本にあると判断すれば、ドバイでの滞在期間に関わらず日本の居住者として課税される可能性があります。日本・UAE租税条約では、居住地国で課税された所得については他方の国で免税または税額控除が適用されますが(*8)、UAEで所得税が課されない以上、この条項の適用は限定的です。

適切な対応としては、ドバイ移住前に日本の住民票を抜き、海外転出届を提出することが重要です。また、日本に持ち家がある場合や、家族が日本に残る場合は、税務署から生活の本拠が日本にあると認定されるリスクがあるため、税理士に相談することが推奨されます。

ドバイ移住の具体的な手続きと税務居住者の要件については、こちらで詳しく書いています↓

ドバイの社会保険料|外国人は支払う必要がある?

4-1 外国人には社会保険加入義務が基本的にない

ドバイを含むUAEでは、外国人労働者は政府の社会保険制度への加入義務がありません(*5)。

UAE国民のみが年金・社会保障庁(GPSSA)に加入し、年金や社会保障給付を受ける仕組みとなっています。日本では厚生年金保険料と健康保険料を合わせて給与の約30%が労使折半で控除されますが、ドバイの外国人労働者にはこの負担がありません。

外国人労働者は社会保険料の代わりに退職金制度の対象となります。これは雇用主が従業員の退職時に支払う一時金で、勤続年数に応じて金額が決定されます。具体的には、勤続5年までは年間21日分の給与、5年を超える期間については年間30日分の給与が支給されます。

この仕組みにより、外国人労働者は毎月の社会保険料負担がゼロであり、手取り収入が大幅に増加します。

4-2 UAE国民と外国人で制度が完全に異なる

UAE国民と外国人では社会保障制度が完全に異なる二層構造となっています。

UAE国民は2023年10月以降に加入した場合、従業員が給与の11%、雇用主が15%をGPSSAに拠出する義務があります(*9)。一方、2023年10月以前から加入している国民は従業員5%、雇用主12.5%の旧料率が適用され、民間部門の給与が20,000AED(約80万円)未満の場合は政府が2.5%を追加拠出します。

この拠出金は将来の年金給付や失業保険、労災補償などの原資となります。UAE国民は国家による手厚い社会保障を受ける一方、外国人はこの制度の対象外であり、老後資金は自己責任で準備する必要があります。

外国人労働者はGPSSAへの加入資格がないため、UAE国民の場合は給与から26%が控除されるのに対し、外国人は社会保険料の控除がゼロという大きな違いがあります。この制度の差異は、UAE政府が自国民の生活保障を優先する政策を反映したものです。

4-3 医療保険や年金代替として民間保険を利用する方法も

外国人労働者は公的社会保障の対象外ですが、2025年1月から全国で雇用主による健康保険加入が義務化されました(*5)。

基本的な健康保険パッケージの最低保険料は年間320AED(約12,800円)と定められており、雇用主がこの保険料を負担します。月収4,000AED(約160,000円)以下の従業員向けには、年間643〜826AED(約25,720〜33,040円)のエッセンシャル・ベネフィット・プランも用意されています(*10)。

年金代替として、UAE政府は2023年から貯蓄制度を導入しました。これは退職金を一時金ではなく投資ファンドで運用する選択肢を提供する制度で、雇用主が給与の5.83%(勤続5年未満)または8.33%(勤続5年以上)を拠出します。従業員も給与の最大25%まで追加拠出でき、運用益が非課税となるメリットがあります。

また、UAE財務省は2023年5月に私的年金基金への法人税免除措置を定めた省令を公布しました(*2)。条件を満たす年金基金は法人税9%の適用を免除されるため、外国人労働者も民間の年金保険を活用することで、税制上有利な老後資金の形成が可能です。

日本の厚生年金のような公的制度はありませんが、民間保険を組み合わせることで同等の保障を構築できます。

ドバイで課税される税金|VAT5%・酒税・ホテル税の実態

5-1 ドバイのVAT(付加価値税)は5%で生活全般に適用

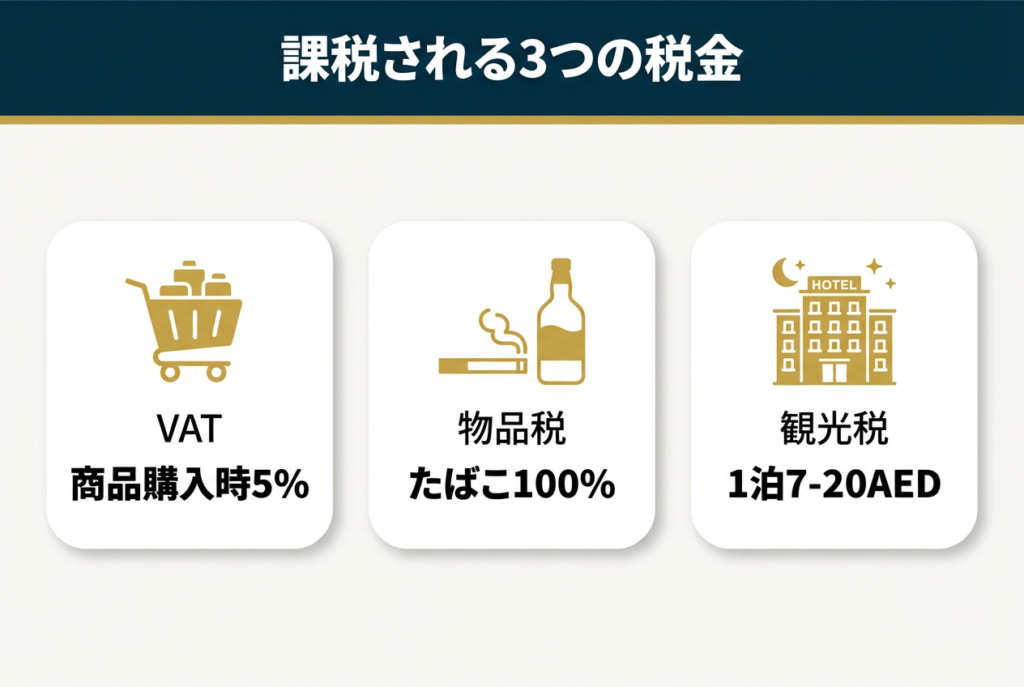

UAEでは2018年1月1日から付加価値税(VAT)5%が導入されました(*2)。

このVATはほぼすべての商品とサービスに適用され、日本の消費税10%と比較すると低い税率です。食料品、衣料品、電化製品、飲食サービス、通信サービスなど、日常生活で購入するほとんどのものにVATが課されます。

ただし、一部の取引はゼロ税率または非課税となります。具体的には、GCC域外への輸出、国際輸送サービス、住宅用不動産の初回供給、特定の医療・教育サービスがゼロ税率の対象です。また、金融サービスの一部や住宅賃貸は非課税とされています。

個人消費者としては、購入時に5%のVATを支払うだけで済むため、税負担は比較的軽微といえます。日本との比較では、消費税率が5%低い分、実質的な可処分所得が増加する効果があります。

5-2 酒類・たばこには高い物品税が課されている

UAEでは2017年10月から物品税が導入されており、健康に有害とされる商品に高率の税が課されています(*5)。

たばこ製品と電子たばこ・液体には100%、エナジードリンクには100%、炭酸飲料には50%、砂糖入り飲料には50%の物品税が適用されます。

例えば、店頭価格が50AED(約2,000円)のたばこの場合、実際の商品価格は25AED(約1,000円)で、残りの25AED(約1,000円)が物品税という計算になります。この高率の物品税により、UAEは中東地域でもたばこやアルコールの価格が最も高い国の一つとなっています。

アルコール飲料については明示的な物品税率は公表されていませんが、ドバイではアルコール購入に特別ライセンスが必要であり、実質的に高い税率が適用されています。イスラム教の教義により飲酒が制限されていることもあり、アルコール関連の税金は特に高く設定されている傾向があります。

健康志向の政策として、これらの商品には今後も高率の課税が続く見込みです。

5-3 ホテル利用時には観光税・宿泊税が上乗せされる

ドバイでホテルに宿泊する際は、観光税が部屋ごとに徴収されます。

この税額はホテルの格付けによって異なり、5つ星ホテルは1泊20AED(約800円)、4つ星ホテルは15AED(約600円)、3つ星ホテルは10AED(約400円)、1〜2つ星ホテルやゲストハウスは7AED(約280円)です(*3)。連続宿泊の場合、最大30泊まで課税されます。

この観光税に加えて、ホテル料金にはムニシパリティ税10%とサービスチャージ10%、さらにVAT5%が上乗せされます。

例えば、1泊1,000AED(約40,000円)の5つ星ホテルに宿泊する場合、ムニシパリティ税100AED(約4,000円)、サービスチャージ100AED(約4,000円)、観光税20AED(約800円)、これらの合計に対するVAT5%が加算され、最終的には約1,271AED(約50,840円)の支払いとなります。

観光税はドバイ経済観光局が徴収し、観光インフラの整備や観光プロモーション活動の財源として活用されています。日本の宿泊税(東京都では1泊100〜200円)と比較すると、ドバイの観光税は高額ですが、世界的な観光都市としてのインフラ維持には不可欠な財源となっています。

ドバイの相続税・贈与税|資産承継に税金はかかる?

6-1 ドバイでは相続税・贈与税は原則非課税

UAEには相続税、贈与税、遺産税のいずれも存在しません(*6)。

日本では最大55%の相続税が課されるのに対し、ドバイでは相続や贈与による資産移転に一切課税されないため、資産承継の面で極めて有利な環境です。この制度は富裕層や資産家にとって大きなメリットとなっています。

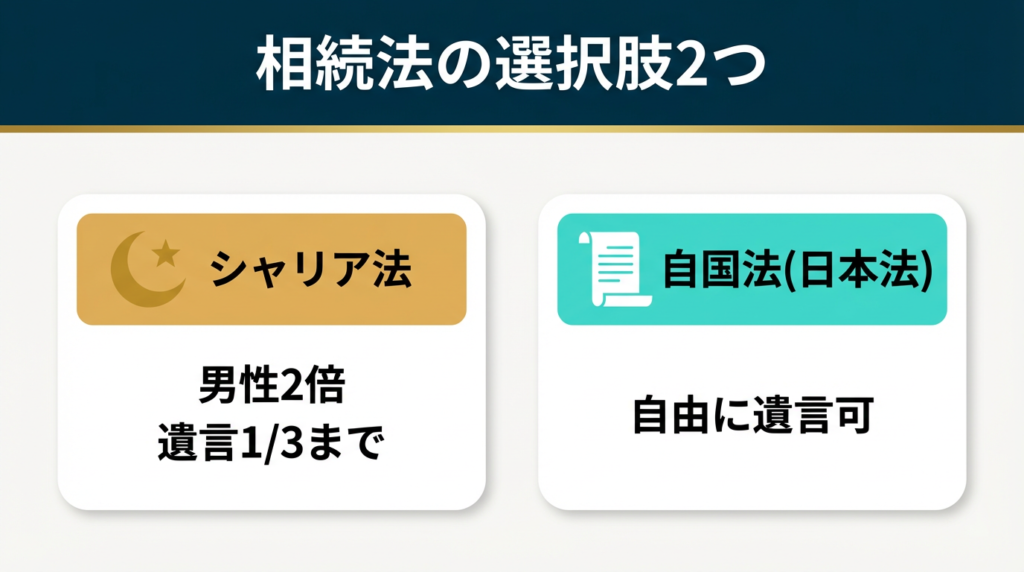

2023年2月に施行されたUAE連邦法令第41号により、非ムスリムの居住者は自国の相続法を適用することが可能になりました。これにより、日本人居住者は日本の民法に基づく遺言を作成し、UAE国内の資産についても日本の相続ルールに従って分割することができます。

VAT法上は、500AED(約20,000円)未満の贈答品はみなし供給の対象外とされ、VATも課されません。500AED(約20,000円)を超える贈答品であっても、VAT5%が適用されるだけで、贈与税そのものは存在しません。

資産を次世代に移転する際の税負担がほぼゼロである点は、ドバイの税制の大きな特徴といえます。

6-2 ただしイスラム法(シャリア法)による相続ルールに注意

UAEではイスラム法(シャリア法)が相続の基本原則となっており、ムスリムの場合は必ずシャリア法が適用されます。

シャリア法では相続人の取り分が法定されており、男性の相続分は女性の2倍とされるなど、日本の民法とは異なるルールが適用されます。また、配偶者は子供がいる場合は遺産の8分の1、子供がいない場合は4分の1を相続します(*6)。

非ムスリムの場合でも、遺言を作成していない場合はシャリア法が適用される可能性があります。そのため、日本人がドバイで資産を保有する場合は、日本法に基づく遺言書をUAE国内で登録しておくことが重要です。ドバイ国際金融センター裁判所やアブダビグローバルマーケット裁判所では、外国法準拠の遺言書の登録が可能です。

シャリア法では、遺言による処分は遺産の3分の1までに制限され、残りの3分の2は法定相続人に分配されます。この制約は非ムスリムが自国法を選択した場合は適用されませんが、手続きを怠るとシャリア法が適用されるリスクがあるため、専門家への相談が推奨されます。

6-3 海外資産や日本資産には日本の相続税がかかる可能性も

ドバイで相続税がかからない場合でも、日本の資産や日本の相続人が関わる場合は日本の相続税が課される可能性があります。

日本の相続税法では、被相続人または相続人のいずれかが日本の居住者である場合、原則として全世界の資産に対して相続税が課税されます。税率は10%から最大55%までの累進課税で、基礎控除額は3,000万円+600万円×法定相続人数です(*4)。

日本とUAEの間には租税条約が2014年に発効していますが(*8)、この条約は所得税を対象としており、相続税は対象外です。そのため、日本の相続税法が適用される場合、UAEの資産も含めて日本で課税される可能性があります。

具体的には、日本国籍を持つ相続人が日本に居住している場合、被相続人がドバイに居住していても、その相続人は日本の相続税を納める義務があります。また、被相続人が日本を出国して5年以内に相続が発生した場合も、海外資産を含めて日本の相続税の対象となります。

ドバイでの資産形成を検討する際は、日本の相続税の仕組みも理解しておくことが重要です。

FAQ|ドバイの個人向け税金でよくある質問

- Qドバイ在住でも日本で確定申告は必要?

- A

日本の非居住者として認定されれば確定申告は不要ですが、日本国内に不動産収入や配当収入がある場合は確定申告が必要です。

非居住者となるには、日本の住民票を抜き、1年以上海外に居住する意思があることが条件です。住民票を残したままドバイに滞在する場合は、日本の居住者として全世界所得に課税され、確定申告が必要になります。

- Qドバイで給料や配当を受け取ると日本で課税対象になる?

- A

日本の非居住者であればドバイで受け取る給与や配当は日本で課税されません。

ただし、日本企業から支払われる給与の場合、日本の源泉徴収が適用される可能性があります。日本・UAE租税条約により、居住地国で課税された所得は他方の国で免税または税額控除されますが、UAEでは所得税がゼロのため、実務上は日本の非居住者認定を受けることが重要です。日本に住民票がある場合は居住者として課税されるリスクがあります。

- Q半年だけ滞在しても非課税になる?居住者の判定基準は?

- A

ドバイで半年(183日)滞在すればUAEの税務居住者と認定されます。

ただし、UAEには個人所得税がないため、UAE居住者の認定自体は税負担に直接影響しません。重要なのは日本の非居住者認定で、日本の住民票を抜き、海外に1年以上居住する意思を示すことが必要です。

半年の滞在では日本の税務上は居住者のままである可能性が高く、日本での課税が継続します。頻繁に日本に帰国する場合も生活の本拠が日本にあるとみなされるリスクがあります。

まとめ|ドバイの税金を正しく理解して投資と移住をスムーズに

ドバイの税制は個人所得税ゼロ、住民税ゼロ、外国人の社会保険料負担ゼロという構造により、高所得者ほど大きなメリットを享受できます。ただし、VAT5%や物品税などの間接税は存在し、教育費や不動産取引費用は個別に高額になる場合があります。

重要なのは、ドバイに移住しても日本の税務処理を適切に行わないと、日本での課税が継続するリスクがある点です。日本の住民票を抜き、非居住者認定を受けることが前提条件となります。

税制だけでなく、生活コストや家族の事情も含めた総合的な判断が、成功する投資・移住の鍵となります。

※本記事は税務の一般的な解説を目的としたものであり、個別の事案を保証するものではありません。詳細については、必ず顧問税理士へご相談ください。

▶︎ ドバイ移住後の銀行口座開設について、もっと詳しく知りたい方はこちらもどうぞ

-

出典元

- *1 UAE Federal Tax Authority:「Basic Tax Information bulletin- Natural Person-English (2024)」

- *2 UAE Ministry of Finance:「Value Added Tax (VAT) in UAE / Cabinet Decision No. 85 of 2022 on Determination of Tax Residency / Ministerial Decision No. 115 of 2023 on Private Pension Funds」

- *3 Dubai Department of Economy and Tourism:「DTCM Tourism Dirham Administrative Resolution No 2 of 2014 / Register as a Holiday Home Operator in Dubai」

- *4 国税庁:「相続税と贈与税 / 所得税の税率」

- *5 UAE Government Portal:「Excise tax / End of service benefits for workers in the private sector / Getting a health insurance / Pensions and social security for UAE citizens」

- *6 UAE Federal Legislation:「Federal Decree-Law No. 41 of 2022: Personal Status Law for non-Muslims / Federal Law No. 28 of 2005: Personal Status Law」

- *7 PwC Tax Summaries:「United Arab Emirates – Individual – Other taxes」

- *8 外務省:「日本国とアラブ首長国連邦との間の租税条約の発効」

- *9 General Pension and Social Security Authority:「FAQ | GPSSA」

- *10 Dubai Health Authority:「DHA Participating Insurers Results」

- *11 World Bank:「Comparing Costs of Living across World Cities (2020)」

- *12 Dubai Knowledge and Human Development Authority:「Education Cost Index set at 2.6 per cent for 2024-25 academic year」

- *13 Dubai Land Department:「Property Sale Registration」