- リタイア後のドバイ移住|日本人が知るべき条件と実情【図解あり】

- リタイア移住に必要なビザ条件|日本人が取得できる3つの選択肢

- ドバイの治安は安全か?日本人リタイア層が知るべき最新データ

- 老後資金はいくら必要?リタイア後のドバイ移住に必要な年収目安

- ドバイの生活費を項目別に解説|家賃・食費・医療費の実情

- 通貨AED(ディルハム)と為替リスク|日本人リタイア層の資産管理

- ドバイの教育環境|家族帯同リタイア移住の注意点

- ドバイ移住後の老後の実情|日本人リタイア層の生活実態

- リタイア後のドバイ移住で後悔しないために|デメリットと対策

- FAQ|日本人リタイア層のドバイ移住でよくある質問

- まとめ|ドバイ移住が向いているリタイア層とは

リタイア後のドバイ移住|日本人が知るべき条件と実情【図解あり】

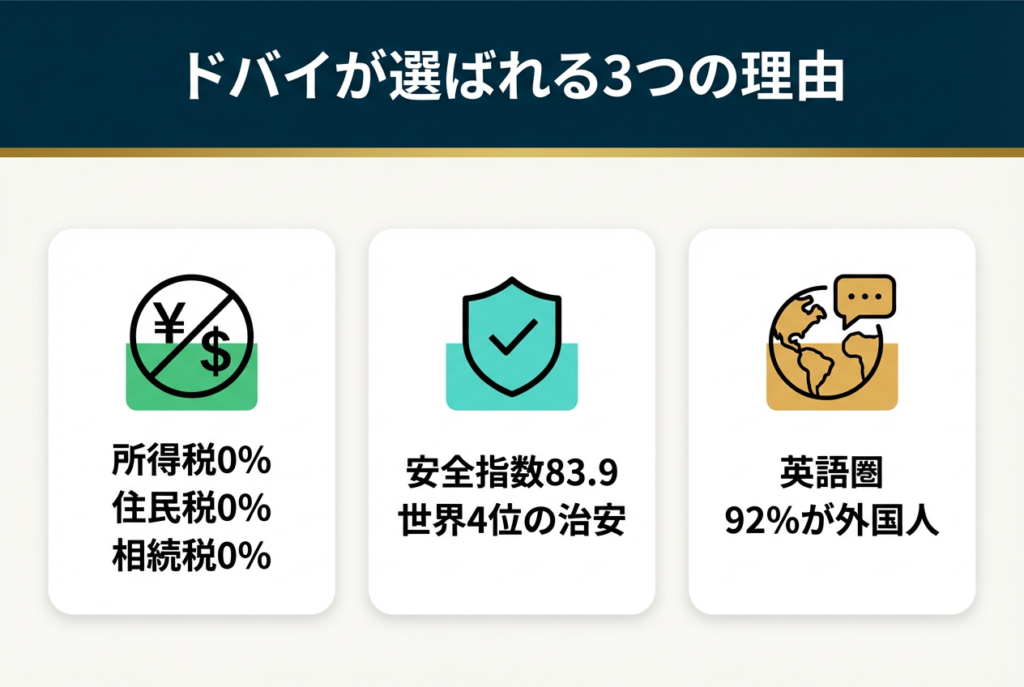

1-1 ドバイがリタイア移住先に選ばれる3つの理由

ドバイは世界中のリタイア層から移住先として注目されています。

最大の理由は所得税・住民税・相続税がすべてゼロという税制メリットです(*1)。

ドバイの税制メリットは、以下の3つの税目が完全に非課税である点に集約されます。

| 税目 | 内容 | ドバイ | 日本 |

|---|---|---|---|

| 所得税 | 給与・年金・投資益など | 0% | 5~45% |

| 住民税 | 地域別の税金 | 0% | 約10% |

| 相続税 | 資産継承時の税金 | 0% | 10~55% |

| 合計税負担 | 年金・資産運用トータル | 0% | 15~25% |

出典:UAE Official Government Portal「Tax system in the UAE」、日本国税庁「所得税・住民税・相続税」(2025年1月時点)

年金や資産運用益に課税されないため、老後資金を目減りさせることなく生活できます。日本で課税対象となる所得も、ドバイに居住することで非課税となる可能性があります。

第二の理由は世界トップレベルの治安と生活インフラです。

ドバイの安全指数は83.9で世界4位にランクされており(*2)、夜間の単独外出も安全とされています。医療施設は国際基準を満たし、日本語対応可能な病院も存在します。公共交通機関のメトロやタクシーは24時間運行しており、高齢者でも移動に不便を感じにくい環境です。

第三の理由は多国籍な英語圏としての利便性です。

ドバイの人口約424万人のうち92%が外国人居住者であり(*3)、英語が公用語として広く通用します。看板やメニューも英語併記が基本で、日本人リタイア層にとっても言語の壁が比較的低い点が魅力となっています。

1-2 移住実現の4軸チェックリスト|ビザ・資金・治安・生活費

ドバイへのリタイア移住検討時に確認すべき4つの主要項目と、各項目の基本要件は以下の通りです。

| 軸 | 項目 | 必須要件 | チェック項目 |

|---|---|---|---|

| ① | ビザ | ・55歳以上:年収960万円以上 ・または資産4,000万円以上 ・不動産ビザ:3,000万円以上の物件購入 |

年収またはビザ条件を満たすか パスポート・必要書類の準備状況 |

| ② | 資金 | ・単身:年収600万円以上 ・夫婦:年収800万円以上 ・生活費手当:月8-15万円 |

安定した年金・投資収入確保 移住初期費用500万円以上 |

| ③ | 治安 | ・安全指数:世界4位(83.9) ・犯罪率:10万人当たり31.4件 ・日本の約半分水準 |

イスラム法規制への理解 現地訪問での肌感覚確認 |

| ④ | 生活費 | ・家賃:月20-30万円 ・食費:月6-10万円 ・医療保険:年30-50万円 |

家賃高騰への対策検討 医療保険事前見積もり |

出典:Department of Economic Development Abu Dhabi「Retirement Visa」、Numbeo「Cost of Living」、Dubai Police「Crime Statistics」(2025年1月時点)

まずビザ条件では、55歳以上の場合は年収960万円以上または金融資産4,000万円以上が求められます(*4)。不動産購入によるビザ取得も可能で、最低3,000万円以上の物件購入で2年ビザが発給されます(*5)。

資金面では単身者で年収600万円から、夫婦2人世帯で年収800万円からが快適な生活の目安です(*6)。ドバイの家賃は都心部で月30万円から、郊外でも月20万円からと高額ですが(*7)、税金がゼロであるため手取り収入が多く残る計算になります。医療保険は民間加入が必須で、年間30万円から50万円のコストを見込む必要があります(*8)。

治安面では2024年の犯罪率が10万人あたり31.4件と極めて低く(*9)、日本の約半分の水準です。ただしイスラム圏特有の法規制があり、公共の場での飲酒や服装規定には注意が必要です。生活費は食費・光熱費・交通費を含めると単身者で月8万円から15万円程度が目安となります(*10)。

リタイア移住に必要なビザ条件|日本人が取得できる3つの選択肢

2-1 選択肢①|55歳以上が取得できるリタイアメントビザ

リタイアメントビザは55歳以上の日本人が取得できる長期居住ビザです。

条件は年収24万AED(約960万円)以上の安定収入、またはUAE内外の投資・預金が合計100万AED(約4,000万円)以上のいずれかを満たす必要があります(*4)。年収条件の場合は月額2万AED(約80万円)の継続的な収入証明が求められ、日本の年金受給証明書でも対応可能です。

このビザの有効期間は5年間で、条件を維持すれば更新できます(*11)。家族帯同も可能で、配偶者や未婚の子供を扶養家族として申請できます。ただし配偶者が55歳未満の場合は別途ビザ要件を満たす必要があるケースもあるため、事前確認が重要です。

取得手続きは健康保険加入とバックグラウンドチェックが必須です。申請から発給まで通常2週間から4週間を要します。UAE政府承認の医療保険に加入し、年間保険料として30万円から50万円を支払う必要があります。

更新時にも資産・収入条件の再確認があるため、継続的な資金管理が求められます。

2-2 選択肢②|不動産購入で取得できる不動産ビザ

不動産購入によるビザは、最低評価額75万AED(約3,000万円)以上の完成済み住宅物件を所有することで取得できます(*5)。

このビザの有効期間は2年間で、所有権を維持する限り更新可能です。モーゲージ付き物件の場合は、物件価値の50%以上または37万5,000AED(約1,500万円)以上を支払い済みであることが条件となります(*12)。

複数の物件を合算して75万AED以上にすることも可能です(*13)。例えば50万AED(約2,000万円)のアパートと25万AED(約1,000万円)のスタジオを所有すれば、合計で要件を満たします。家族帯同も可能で、配偶者や18歳未満の子供を扶養家族として登録できます。

リタイアメントビザとの併用も可能なため、不動産投資と長期居住を両立させる戦略が有効です。ただし物件購入には登録料や不動産代理店手数料が別途発生し、総額で物件価格の4%から6%が追加コストとなります。

投資目的で賃貸収入を得る場合は、家賃収入に対する所得税は課されません。

2-3 選択肢③|長期滞在を実現するゴールデンビザ

ゴールデンビザは最大10年有効の長期居住ビザで、投資家や高度人材を対象とした制度です(*14)。

不動産投資の場合は合計200万AED(約8,000万円)以上の不動産所有が条件となります(*15)。リタイア層でもこの金額を満たせば、年齢制限なくゴールデンビザを取得できます。

このビザの最大のメリットは、UAE国外での滞在期間制限がない点です。通常の居住ビザは6カ月以上UAE国外にいると失効しますが、ゴールデンビザはその制限がありません。日本と往来しながらドバイに拠点を持ちたいリタイア層に適した選択肢です。

家族帯同の範囲も広く、配偶者・子供に加えて両親も対象となるケースがあります(*5)。更新時の条件も緩やかで、不動産を保有し続ければ自動更新が可能です。ただし初回取得時の手続き費用は通常ビザより高額で、申請料や審査料を含めて約30万円から50万円が目安となります。

3つのビザの年齢条件・必要資金・有効期間・家族帯同範囲を比較すると以下の通りです。

| 項目 | リタイアメントビザ | 不動産ビザ | ゴールデンビザ |

|---|---|---|---|

| 年齢条件 | 55歳以上 | 制限なし | 制限なし |

| 必要資金 | 年収24万AED (約960万円)以上 または 投資・預金100万AED (約4,000万円)以上 |

物件75万AED (約3,000万円)以上 または モーゲージ付き50%以上 (37.5万AED/約1,500万円)支払済 |

不動産200万AED (約8,000万円)以上 |

| 有効期間 | 5年間 (条件維持で更新可) |

2年間 (所有権維持で更新可) |

10年間 (不動産保有で自動更新) |

| 家族帯同 | 配偶者・未婚の子供 (配偶者が55歳未満の場合は別途要件の可能性) |

配偶者・18歳未満の子供 | 配偶者・子供 (両親も対象のケースあり) |

| UAE国外 滞在制限 |

6カ月以上国外で失効 | 6カ月以上国外で失効 | 制限なし |

| 取得期間/ 手続費用 |

2-4週間 医療保険:年間30-50万円 |

物件購入と同時 追加コスト:物件価格の4-6% |

初回手続費用: 約30-50万円 |

| 特徴 | 年金受給証明書で対応可 更新時に条件再確認 |

複数物件の合算可 リタイアメントビザと併用可 家賃収入は非課税 |

日本往来の自由度が高い 更新条件が緩やか |

出典:Department of Economic Development Abu Dhabi「Retirement Visa」、Emirates Golden Visa「UAE Residency Visa Guide 2025」、UAE Official Government Portal「Golden visa」(2025年1月時点)

最も取得ハードルが低いのは不動産ビザ(3,000万円・年齢制限なし)ですが、長期滞在と日本往来の自由度を重視するなら、ゴールデンビザ(8,000万円・10年有効・国外滞在制限なし)が最適な選択肢となります。

ドバイの治安は安全か?日本人リタイア層が知るべき最新データ

ドバイの治安状況を客観的に判断するための主要指標と、日本との比較データは以下の通りです。

| 指標項目 | ドバイ | 日本 |

|---|---|---|

| 安全指数 | 83.9 世界4位 |

80.9 東京 |

| 犯罪指数 | 16.5 | 19.1 |

| 総犯罪率 10万人当たり |

31.4件 | 約60件 |

| 殺人 10万人当たり |

0.2件 | 0.3件 |

| 強盗 10万人当たり |

4.5件 | 2.1件 |

| 窃盗 10万人当たり |

7.6件 | 約50件 |

| 夜間外出の安全度 | 90% 世界10位 |

約85% |

出典:Numbeo「Safety Index by City 2024」、Dubai Police「Major Crime Statistics 2024」、Gallup「Global Safety Report 2025」(2025年1月時点)

3-1 ドバイの治安指数83.9|世界4位の安全性の実態

ドバイの治安は世界トップレベルで、2024年のNumbeo安全指数では83.9を記録し世界4位にランクされています(*2)。この数値は日本の主要都市と同等かそれ以上の安全性を示しており、リタイア層にとって安心して暮らせる環境です。

具体的な犯罪率を見ると、2024年のDubai Police統計では10万人あたりの殺人件数は0.2件、強盗は4.5件、窃盗は7.6件と極めて低い水準です(*9)。総犯罪率は10万人あたり31.4件で、日本の約半分の水準となっています。警察の取り締まり体制が厳格で、街中に監視カメラが設置されているため抑止力が機能しています。

ドバイ警察は24時間体制で英語対応の緊急通報システムを運用しており、外国人居住者も安心して利用できます。高齢者向けの詐欺や窃盗も報告件数が少なく、日本人リタイア層が狙われやすい犯罪のリスクは低いとされています。ただし観光地でのスリや置き引きは稀に発生するため、基本的な防犯意識は必要です。

3-2 夜間外出・女性単独行動は安全か?実際の生活での注意点

ドバイでは夜間の一人歩きも安全とされており、UAE居住者の90%が夜間一人歩きに安全を感じると回答しています(*16)。これは世界10位の高水準で、女性や高齢者でも夜間にタクシーや公共交通機関を利用する姿が一般的です。深夜のレストランやカフェも営業しており、24時間活動できる都市環境が整っています。

女性の単独行動についても、服装規定を守れば問題なく外出できます。ただし保守的なエリアでは肩や膝が隠れる服装が望ましく、ショッピングモールや公共施設では過度に露出の多い服装は避けるべきです。ビーチやリゾート内では水着での行動が許容されますが、ビーチ外では上着を羽織る配慮が求められます。

日本人が遭遇しやすいトラブルとしては、タクシーの遠回りや法外な料金請求が挙げられます。公式のドバイタクシーはメーター制で安全ですが、非公式の白タクには注意が必要です。また、公共の場での大声や口論はトラブルの原因となるため、穏やかな態度を保つことが重要です。

ドバイのタクシー利用については、こちらで詳しく書いています↓

3-3 イスラム圏特有の法規制と日本人が気をつけるべきこと

ドバイはイスラム圏であるため、日本とは異なる法規制が存在します。

公序良俗に関する違反には罰金2万5,000AED(約100万円)から25万AED(約1,000万円)が科される場合があります(*17)。具体的には公共の場での飲酒、異性間の過度な接触、宗教的な侮辱行為などが処罰対象です。飲酒はレストランやホテルのライセンスを持つ施設内でのみ許可されています。

ラマダン期間中は日中の公共の場での飲食が禁止されます(*18)。この期間は毎年1カ月間で、イスラム暦に基づくため年ごとに時期が変わります。違反した場合は罰金や拘留の対象となります。

写真撮影にも注意が必要で、政府施設や軍事施設、他人の顔や私有財産を無断で撮影すると法的問題となる可能性があります。特に女性を撮影する際は必ず許可を得るべきです。

日本人向けに生活習慣や法規制の説明会を開催する文化機関もあり、移住前に参加することが推奨されます。

老後資金はいくら必要?リタイア後のドバイ移住に必要な年収目安

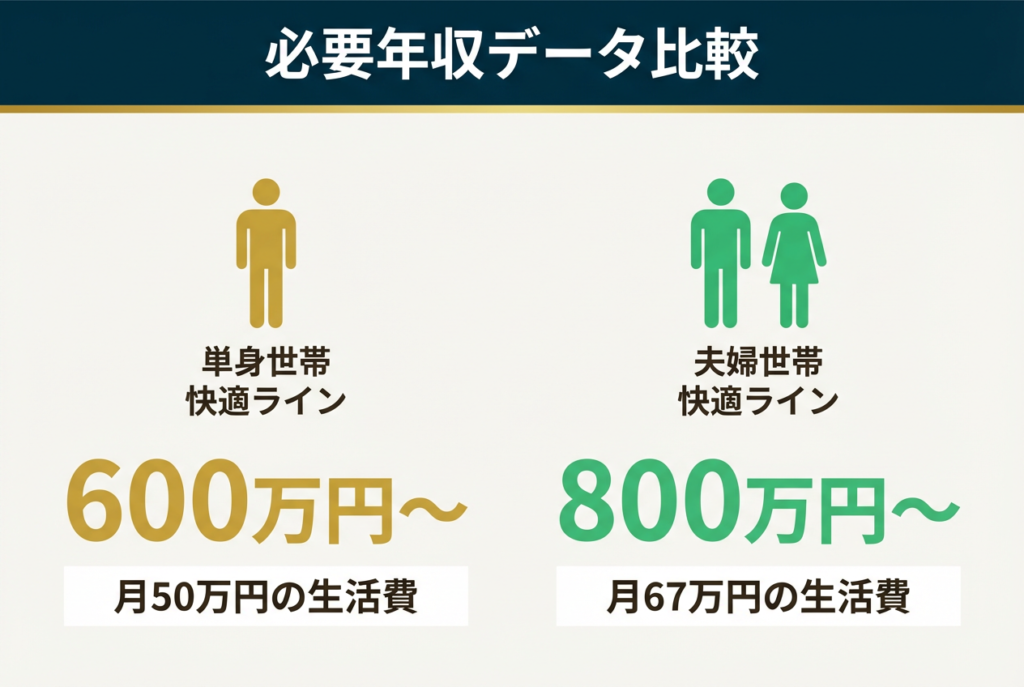

4-1 単身リタイア層|年収600万円〜が快適ラインの目安

単身でドバイに移住する場合、年収600万円以上が快適な生活の目安となります。

この金額は月額約50万円に相当し、郊外の1LDKアパート家賃20万円、食費8万円、光熱費3万円、医療保険料4万円、交通費3万円、その他生活費・レジャー費12万円という内訳です。ドバイは所得税がゼロであるため、手取り収入がそのまま生活費に充てられる点が大きなメリットです。

生活費を切り詰めれば年収400万円台でも生活可能とされています(*10)。この場合は郊外の安価な物件を選び、自炊中心の食生活、公共交通機関の利用、レジャー費の抑制が必要です。ただし医療保険は必須であり、最低でも年間30万円は確保する必要があります。

年金と資産取り崩しを組み合わせるモデルケースでは、日本の年金受給額が月15万円、追加で月35万円を資産から取り崩す計算となります(*7)。65歳から85歳までの20年間で総額1億4,400万円が必要となるため、移住時に金融資産5,000万円以上を保有していることが安全ラインです。

為替変動リスクを考慮し、さらに20%の安全マージンを持つことが推奨されます。

4-2 夫婦2人世帯|年収800万円〜が快適ラインの目安

夫婦2人でドバイに移住する場合、世帯年収800万円以上が快適ラインの目安です。

月額約67万円に相当し、2LDKアパート家賃30万円、食費15万円、光熱費4万円、医療保険料8万円(2人分)、交通費4万円、その他生活費・レジャー費6万円という内訳になります。都心部に居住する場合は家賃がさらに高額となるため、世帯年収1,000万円以上が理想です。

夫婦の医療保険は単身者の約2倍のコストがかかります(*8)。年齢や健康状態により保険料は変動しますが、60歳以上の夫婦では年間80万円から100万円以上となるケースもあります。持病がある場合はさらに高額となるため、移住前に保険会社から個別見積もりを取得することが重要です。

ゆとりある生活を望む場合は世帯年収1,000万円以上を確保すべきです(*19)。この金額があれば、都心部の高級アパートに居住し、週末の外食やゴルフなどのレジャーを楽しむことができます。日本への一時帰国費用も年間100万円程度を見込む必要があるため、余裕を持った資金計画が求められます。

4-3 資産取り崩しを含めた老後資金シミュレーション

65歳から85歳までの20年間をドバイで過ごす場合、総資金計画が重要です。

単身者モデルでは年間生活費600万円、20年間で総額1億2,000万円が必要となります(*7)。日本の年金受給が年間180万円と仮定すると、不足額は年間420万円、20年間で8,400万円です。移住時に金融資産1億円以上を保有していれば、予備費を含めて安全圏となります。

為替変動リスクを考慮したシミュレーションでは、円安が進行した場合のコストが膨らみます(*6)。1AED=42円から50円に変動すると、年間生活費が約20%増加し、総額で2,400万円の追加負担となります。このリスクを軽減するため、資産の一部をドルやAEDで保有する通貨分散が推奨されます。

日本帰国時の予備資金も確保すべきです。介護が必要になった場合や重病で日本の医療機関を受診する場合、帰国費用や日本での生活費が追加で発生します。最低でも500万円から1,000万円の予備資金を日本円で保有しておくことが望ましいです。

ドバイの生活費を項目別に解説|家賃・食費・医療費の実情

5-1 家賃|都心1LDKは月30万円〜、郊外なら20万円〜

ドバイの家賃は居住エリアによって大きく異なります。

ダウンタウンやマリーナなどの都心部では1LDKの月額家賃が平均7,500AED(約30万円)で、高級物件では1万2,000AED(約48万円)を超える場合もあります(*7)。これらのエリアは公共交通機関へのアクセスが良好で、徒歩圏内にショッピングモールやレストランが揃っているため、高齢者にとって利便性が高い環境です。

郊外の新興コミュニティでは1LDKの月額家賃が5,000AED(約20万円)からとなります(*20)。例えばJumeirah Village CircleやDiscovery Gardensなどは、比較的手頃な価格で広い物件が見つかります。ただし都心部から離れるため、タクシーや自家用車での移動が必要となり、交通費が増加する点に注意が必要です。

家賃は年間契約が基本で、契約時に小切手で一括または分割払いを求められます(*21)。2024年から2026年にかけて家賃は約30%上昇しており(*19)、予算計画は余裕を持って立てるべきです。

東京23区の同等物件と比較すると、ドバイの都心部家賃は同水準かやや高額ですが、税金がゼロである点を考慮すれば実質的な負担は軽減されます。

ダウンタウンドバイについては、については、こちらで詳しく書いています↓

5-2 食費|外食中心か自炊かで月6万円〜10万円の差

食費は生活スタイルにより大きく変動します。

自炊中心の場合は月6万円程度、外食中心では月10万円以上が目安です(*6)。スーパーでの食材価格は、牛乳1リットルが約7AED(約280円)、米1ポンドが約4AED(約160円)、卵12個が約12AED(約480円)となっており(*7)、日本と同等かやや高めの水準です。

日本食材は輸入品のため高額で、醤油1本が約20AED(約800円)、味噌が約30AED(約1,200円)と割高です。日本食レストランでの食事は1人あたり100AED(約4,000円)から200AED(約8,000円)が一般的で、頻繁に利用すると食費が膨らみます。節約のためには、韓国系や中国系のアジアスーパーで代替食材を購入する工夫が有効です。

安価なレストランでの1食は約35AED(約1,400円)、中級レストランでの2人分3コースは約250AED(約1万円)が相場です。カフェでのコーヒーは約15AED(約600円)と日本より高めです。

自炊と外食を組み合わせることで、月8万円程度に抑えることが可能です。

5-3 光熱費・交通費|月額目安とエリア別の違い

光熱費は約85平方メートルのアパートで月平均675AED(約2万7,000円)が目安です(*7)。電気・水道・冷暖房・ゴミ処理がこの金額に含まれます。

ドバイは5月から9月にかけて気温が40℃を超える酷暑となり(*22)、冷房依存度が極めて高いため夏季の電気代が高額になります。月額1,200AED(約4万8,000円)に達するケースもあります。

モバイル通信プランは月平均215AED(約8,600円)、固定インターネットは月約367AED(約1万4,680円)です。通信費は都心部と郊外で大きな差はありません。ただし高速インターネットを必要とする場合は、プレミアムプランで月500AED(約2万円)以上のコストがかかります。

交通費は公共交通機関を利用する場合、月間定期が約200AED(約8,000円)です。メトロやバスは高齢者割引がないため、日本のシニアパスのような優遇制度はありません。

タクシーの初乗りは12AED(約480円)で、頻繁に利用すると月3万円から5万円の出費となります。ガソリン価格は1リットル約2.84AED(約114円)と日本より安いため、自家用車を所有する選択肢も検討に値します。

通信費については、こちらで詳しく書いています↓

5-4 医療保険|公的保険がない現実とコスト

ドバイには日本のような公的医療保険制度がなく、民間医療保険への加入が必須です(*23)。

UAE国民向けには政府主導の医療制度がありますが、外国人リタイア層は対象外となります。一般的な民間保険の年間保険料は単身者で約1,900AED(約7万6,000円)から、家族4人で約3,700AED(約14万8,000円)が目安です(*8)。

60歳以上のリタイア層向けの保険料は年齢・健康状態により大幅に変動します。持病がある場合や高額な治療をカバーする包括プランでは、年間50万円から100万円以上となるケースもあります。公開料金表は存在しないため、移住前にDaman、Oman Insurance、AXA Gulf等の保険会社に個別見積もりを依頼することが強く推奨されます。

日本の健康保険との併用は原則として不可能です。ただし日本の国民健康保険を任意継続し、一時帰国時に日本で医療を受けることは可能です。医療費の自己負担額は保険プランにより異なり、外来診療で20%から30%、入院で10%から20%が一般的です。

歯科治療や眼科治療は別途カバレッジが必要で、追加保険料がかかります。

通貨AED(ディルハム)と為替リスク|日本人リタイア層の資産管理

6-1 1AED=約42円|米ドルペッグ制の安定性とは

UAEディルハム(AED)は米ドルにペッグされており、1USD=3.6725AEDに固定されています。このレートはUAE中央銀行により維持されており、過去数十年間変動していません。2026年1月時点で1AED=約42円となるのは、1USD=約155円という円ドルレートに基づく計算です。

米ドルペッグ制のメリットは、AED-USD間の為替リスクがゼロである点です。ドル建ての金融資産や年金をAEDに交換する際、ドル価値が保たれるため安定した生活設計が可能です。UAEの経済は石油輸出や国際貿易に依存しており、ドルペッグにより通貨価値の信頼性が高まっています。

ただし日本円からAEDへの交換では、円ドルレートの変動が直接影響します。円安が進行すると、日本円資産をAEDに交換する際のコストが増加します。例えば1USD=155円から170円に変動すると、同じ金額のAEDを得るために約10%多くの円が必要となります。

長期的な円安リスクを考慮し、資産の一部をドルやAEDに分散することが推奨されます。

6-2 日本円資産の為替リスクをどう管理すべきか

日本の年金を円建てで受け取る場合、為替差損のリスクが常に存在します。

年金月額20万円を受け取る場合、1USD=155円では約1,290USD相当ですが、1USD=170円では約1,176USD相当となり、実質的な購買力が約9%低下します。このリスクを軽減するため、AED口座と円口座を併用し、為替レートが有利な時期に大口交換を行う戦略が有効です。

為替ヘッジの方法としては、ドル建て金融商品への投資があります。米国債やドル建て投資信託を保有することで、円安時でもドル資産価値が維持されます。ただしこれらの商品には手数料や税金がかかるため、専門家のアドバイスを受けることが重要です。

UAE居住中に日本の金融機関口座を維持することは可能ですが、非居住者口座への切り替えが必要です。一部の日本の銀行は非居住者口座の新規開設を制限しているため、移住前に取引銀行に確認すべきです。

送金手数料も考慮すべき要素で、日本からドバイへの国際送金には1回あたり3,000円から5,000円の手数料がかかります。

6-3 老後資金の通貨分散|円・AED・ドルのバランス戦略

老後資金の通貨分散は為替リスクを軽減するための基本戦略です。

一般的な推奨配分は、生活費用資金をAEDで保有し、予備資金を円とドルで分散する形です。具体的には、1年分の生活費をAED建てで確保し、残りを円50%・ドル50%で保有する配分が考えられます。

UAE政府承認の投資会社が提供する投資商品を活用することも選択肢です。これらの商品にはドル建て債券やグローバル株式ファンドが含まれ、通貨分散と資産運用を同時に実現できます。ただし投資にはリスクが伴うため、リスク許容度や年齢に応じた配分が必要です。

送金タイミングも重要な要素です。円高時に大口の円資産をドルやAEDに交換しておくことで、長期的な円安リスクに備えることができます。為替レートは日々変動するため、一度に全額を交換せず、数回に分けて交換するドルコスト平均法を採用することでリスクを分散できます。

具体的な配分比率については、ファイナンシャルアドバイザーへの相談が推奨されます。

ドバイの教育環境|家族帯同リタイア移住の注意点

ドバイで子供・孫を教育する場合の年間費用と、学年別の授業料推移は以下の通りです。

| 学校種別/学年 | 年間授業料 | 追加費用 | 年間総額 |

|---|---|---|---|

| インターナショナルスクール(人気校例:Dubai British School Jumeira) | |||

| Year 1-2 (小学1-2年相当) |

206万円 | 20-30万円 | 226-236万円 |

| Year 3-6 (小学3-6年相当) |

235万円 | 20-30万円 | 255-265万円 |

| Year 7-8 (中学1-2年相当) |

279万円 | 20-30万円 | 299-309万円 |

| Year 7-9 (中学1-3年相当) |

303万円 | 20-30万円 | 323-333万円 |

| ミドルレンジ校(平均値) | |||

| 全学年平均 | 200-240万円 | 20-30万円 | 220-270万円 |

| 日本人学校 | |||

| 全学年 | 要問合せ (インター校より低額) |

実費 | ― |

| 10年間の総教育費 | 孫1人あたり約2,000万円以上 (インター校の場合) |

||

出典:International Schools Database「Cost of international education in the Middle East 2024」、Dubai British School Jumeira「KHDA Approved Fees 2025/26」、Hartland International School Dubai「Tuition Fees 2025-26」、KHDA「Japanese School Dubai」(2025年1月時点)

※追加費用:制服代、教材費、課外活動費、スクールバス代を含む

7-1 インターナショナルスクールは年200万円/子1人が相場

ドバイのインターナショナルスクールは世界的に高水準ですが、学費も高額です。

年間授業料の中央値は約1万880USD(約168万円)で、ミドルレンジの学校では年間5万AED(約200万円)から6万AED(約240万円)が一般的です(*24)。人気校のDubai British School Jumeiraでは、Year1-2で年間5万1,477AED(約206万円)、Year3-6で5万8,836AED(約235万円)となっています(*25)。

学年が上がるにつれて授業料も上昇し、Year7-8では6万9,872AED(約279万円)、Year7-9では7万5,713AED(約303万円)に達します(*26)。これに制服代、教材費、課外活動費、スクールバス代が追加され、年間20万円から30万円が別途必要です。複数の子供がいる場合は家計に大きな負担となるため、教育費を含めた資金計画が必須です。

入学には待機リストが存在する学校も多く、人気校では1年以上前から申し込みが必要です。学校選びの際はKHDA(Knowledge and Human Development Authority)の評価を参考にすることが推奨されます。KHDAはドバイ政府の教育監督機関で、全ての学校を毎年評価し格付けを公表しています。

7-2 日本人学校はドバイにある?利用条件と実態

ドバイには日本人学校が存在します(*27)。ドバイ日本人学校は在ドバイ・UAE北部の日本人児童生徒向けの全日制学校で、日本の学習指導要領に基づく教育を提供しています。日本語での授業が行われ、日本帰国後にスムーズに日本の教育制度に復帰できる点が大きなメリットです。

利用条件は保護者が日本国籍を持ち、UAE在留資格を有することです。学費や入学資格の詳細は学校の公式サイトまたはドバイ及びUAE北部日本人会に問い合わせる必要があります。リタイア層が孫を帯同する場合、孫の親(リタイア層の子供)が日本国籍を持ち、UAE在留資格を取得していれば入学可能です。

KHDAの学校情報ポータルでは、Japanese School Dubaiを日本人駐在家庭向けの伝統的な日本のカリキュラムを提供する学校と位置づけています。インターナショナルスクールと比較して学費は抑えられますが、英語教育の比重は低いため、将来的に国際的な進路を希望する場合は検討が必要です。

7-3 孫の教育を見据えたリタイア移住は現実的か

UAE政府は祖父母専用のビザカテゴリを設けていません(*5)。

家族ビザは配偶者と18歳未満の子供のみが対象であり、孫を帯同する場合は孫の親がUAEビザを取得し、その扶養家族として孫を登録する必要があります。リタイア層が孫と同居を希望する場合、リタイア層自身がリタイアメントビザまたは不動産ビザを独立して取得し、孫の親も別途ビザを取得する必要があります。

不動産投資による家族帯同ビザの取得が現実的な選択肢です(*15)。200万AED(約8,000万円)以上の不動産を購入してゴールデンビザを取得すれば、複数世帯を扶養家族として登録できる可能性があります。ただし扶養家族の範囲は個別審査されるため、事前にUAE移民局に確認することが重要です。

教育費負担も考慮すべき要素です(*7)。孫1人あたり年間200万円のインターナショナルスクール学費を10年間負担する場合、総額2,000万円が必要となります。日本の教育制度との接続性も考慮し、孫が将来日本に帰国する可能性がある場合は日本人学校を選択することが望ましいです。

多世代同居を希望する場合は、専門のビザコンサルタントに相談することが推奨されます。

ドバイ移住後の老後の実情|日本人リタイア層の生活実態

8-1 日本人リタイア層のコミュニティと交流環境

ドバイには活発な日本人コミュニティが存在します。

ドバイ及びUAE北部日本人会は1971年設立で、日本人学校や文化イベントを支援する中核組織です(*28)。会員制で生活情報や学校情報を共有しており、リタイア層も参加可能です。Japan Festival in Dubai 2025では、ボランティア約290名と委員会メンバー23名が動員され、多数の来場者を集めました(*29)。

早稲田大学校友会ドバイ稲門会は2020年設立後3年で会員70名超となり、ドバイ居住日本人約3,000人のコミュニティに対して活動しています(*30)。他にも慶應義塾大学同窓会や商工会議所など、複数の日本人組織が存在し、定期的な交流会や勉強会が開催されています。

孤立リスクを避けるためには、積極的にこれらのコミュニティに参加することが重要です。日本人会では生活相談や医療機関紹介などのサポートも提供しています。

ただし日本人コミュニティの規模は小さいため、日本での人間関係を維持することも精神的な支えとなります。

8-2 介護・高齢者ケアサービスの現状と課題

ドバイには高齢者向けの医療・介護施設が整備されつつあります。

Dubai Health Authorityの長期ケア標準文書では、長期ケア施設を25床から30床規模とし、最低20%の個室、認知症ケア・リハビリ・パリアティブケア専用エリアの設置を義務づけています(*31)。Seniors’ Happiness Centerは24時間の医療・看護・リハビリ・社会サービスを提供する長期ケア施設として運営されています(*32)。

Enayaホームケアイニシアティブは、統一政府医療保険プログラム加入者のうち15万5,000人を対象に30以上の専門サービスを2025年中に提供する計画です(*33)。ただしこれらは主にUAE国民向けの制度であり、外国人リタイア層向けの介護保険制度や公的介護サービスは整備されていません。

介護が必要になった場合の選択肢は、民間のホームケアサービスを利用するか、日本に帰国するかの二択となります。民間ホームケアの費用は月10万円から30万円が目安ですが、24時間体制の介護では月50万円以上に達するケースもあります。

重度の介護が必要になった場合、日本に帰国して日本の介護保険制度を利用する選択をするリタイア層が多いとされています。

8-3 日本との往来頻度と主な帰国理由

ドバイ在住の日本人リタイア層は年2回から3回の帰国が平均的とされています。

航空券コストは往復10万円から15万円が目安で、年間で30万円から45万円の出費となります。エミレーツ航空やJALの直行便は約11時間のフライトで、高齢者にとっても比較的負担が少ない距離です。

主な帰国理由は家族訪問、医療受診、相続手続きです。特に医療受診は重要で、日本の健康保険を任意継続している場合、定期検診や専門治療を日本で受けることが可能です。歯科治療や眼科手術などは日本語でのコミュニケーションが必要なため、日本での受診を選択するケースが多いです。

相続手続きや不動産管理のための帰国も一定の頻度で発生します。日本の実家や投資不動産を所有している場合、現地での対応が必要となる場面があります。

長期間日本を離れる場合は、信頼できる代理人を立てておくことが推奨されます。UAEと日本の往来は比較的容易ですが、頻繁な帰国は体力的な負担となるため、年齢や健康状態に応じた計画が必要です。

8-4 英語力と日常生活への影響

ドバイの公用語はアラビア語ですが、日常生活・ビジネス・観光では英語が広く使われており、看板・メニュー・公共交通案内も英語併記が基本です(*34)。観光客や在住者は英語のみでほとんどの場面で問題なく生活できます。

英語力が日常生活に与える影響は限定的です(*35)。スーパーやレストラン、タクシーでは簡単な英語で十分であり、スマートフォンの翻訳アプリも活用できます。医療機関では日本語対応可能な病院が存在し、Dubai London Clinicなど一部の施設では日本人スタッフが在籍しています。

ただし行政手続きや契約交渉では、より高度な英語力が求められる場面もあります。

ビザ申請や不動産契約では専門用語が多く、通訳や翻訳サービスの利用が推奨されます。通訳費用は1時間あたり200AED(約8,000円)から500AED(約2万円)が相場です。日本人コミュニティには通訳を紹介してくれるサービスもあるため、事前に情報収集しておくことが有効です。

リタイア後のドバイ移住で後悔しないために|デメリットと対策

9-1 夏季40℃超の酷暑は高齢者の健康リスクになる

ドバイの夏季は極めて過酷で、8月の平均気温は36.7℃、日中の最高気温は41.9℃に達します(*22)。6月から8月には最高気温が48℃から49℃を記録することもあり、屋外活動が困難です。湿度も高く、体感温度はさらに上昇します。この環境は高齢者にとって熱中症や脱水症状のリスクを高めます。

WHOの報告では、65歳以上の熱関連死亡が2000年から2004年と2017年から2021年の比較で約85%増加しており、高温が高齢者にとって重大な健康リスクであることが指摘されています(*36)。高齢者は体温調節機能の低下や基礎疾患の影響により熱中症リスクが高いとされています。

対策としては、5月から9月の期間中は屋外活動を最小限にし、室内施設を活用することです。ショッピングモールや屋内ジムは冷房が完備されており、快適に過ごせます。

日本への一時帰国も有効で、夏季の数カ月間を日本で過ごすリタイア層も多いです。水分補給を徹底し、外出時は帽子や日焼け止めを使用することが基本です。

9-2 家賃高騰と生活費上昇|予算オーバーの現実

ドバイの家賃は急激に上昇しており、2024年から2026年で約30%の値上がりが報告されています(*19)。

1LDKの平均家賃は5,000AED(約20万円)から6,500AED(約26万円)に上昇し、光熱費も600AED(約2万4,000円)から800AED(約3万2,000円)に33%増加しました。食費も2,000AED(約8万円)から2,500AED(約10万円)へ25%上昇しています。

UAE居住者の月間支出に占める家賃の割合は平均39.85%で世界4位とされ(*8)、家賃が家計に与える影響は極めて大きいです。3LDKの平均家賃は1,921USD(約7,054AED、約28万円)で、4人家族のその他生活費約2,901USD(約10,657AED、約43万円)と合わせると、月間総支出は約71万円に達します。

対策として、郊外居住や長期契約での割引交渉があります(*21)。2年契約や3年契約を結ぶことで、家賃の値上げを一定期間抑制できる場合があります。

また、家賃が比較的安定しているエリアを選ぶことも重要です。移住前に最低でも1年分の生活費を余分に確保しておくことで、予期せぬ物価上昇に対応できます。

9-3 日本文化・生活習慣との違いがストレスになる可能性

ドバイは外国人が人口の約88.5%を占める多国籍都市ですが(*3)、日本人は少数派であり文化的な孤立感を覚える場合があります。

和食材の入手が困難で高額であり、日本のテレビ番組や新聞を日常的に入手することも容易ではありません。日本の四季や伝統行事を体験する機会も限られます。

宗教行事への配慮もストレス要因となり得ます(*18)。イスラム教に対する理解と尊重が求められるため、文化的な柔軟性が必要です。

その対策としては、日本人コミュニティとの交流を維持し、定期的に日本に帰国することです(*28)。日本食レストランや日本人向けスーパーも存在するため、これらを活用することで日本の生活習慣を一定程度維持できます。

また、ドバイの多様性を楽しむ姿勢を持ち、他国の文化にも興味を持つことで、文化的な違いをポジティブに捉えることが可能です。

FAQ|日本人リタイア層のドバイ移住でよくある質問

- Qドバイ移住後も日本の年金は満額受け取れる?

- A

日本の老齢基礎年金は、保険料納付済期間と免除期間等を合算した受給資格期間が10年以上であれば、居住地や国籍にかかわらず受給可能です。

ドバイに移住しても受給要件を満たせば満額受け取れます。ただし在留証明や現況届の提出が必要で、在ドバイ日本国総領事館で手続きを行います。

- Qリタイアメントビザの更新条件は厳しくなる?

- A

リタイアメントビザの更新には、年収24万AED(約960万円)以上または資産100万AED(約4,000万円)以上の条件を継続的に満たす必要があります。

現時点で将来の厳格化スケジュールは公式に発表されていませんが、条件を維持する限り更新可能です。更新時には資産・収入証明の再提出が求められます。

- Q55歳未満でもドバイにリタイア移住できる?

- A

リタイアメントビザは55歳以上が対象ですが、55歳未満でも不動産ビザやゴールデンビザで実質的なリタイア移住が可能です。

不動産ビザは75万AED(約3,000万円)以上の物件購入で2年ビザ、ゴールデンビザは200万AED(約8,000万円)以上の不動産所有で10年ビザが取得でき、年齢制限はありません。

まとめ|ドバイ移住が向いているリタイア層とは

ドバイ移住が向いているのは、資産や年金に余裕があり税制メリットを重視する層です。

年収600万円以上の単身者、または世帯年収800万円以上の夫婦であれば、快適な生活が可能です。所得税ゼロにより手取り収入が最大化され、世界トップレベルの治安と医療インフラを享受できます。英語でのコミュニケーションに抵抗がなく、多国籍環境を楽しめる方に適しています。

一方で向いていないのは、日本の文化や気候を重視する層です。夏季40℃超の酷暑や、ラマダン期間中の生活制約はストレス要因となります。

家賃や医療保険のコストは高額であり、予算に余裕がない場合は生活が苦しくなる可能性があります。介護が必要になった場合の公的サポートも限定的です。

ドバイ移住を成功させるには、綿密な資金計画と現地視察が不可欠です。BITEX(バイテックス)では、ドバイでの不動産購入や移住サポートを提供しており、ビザ取得から物件選定、生活立ち上げまで一貫したサポートを受けられます。

リタイア後の新たな生活拠点として、ドバイは魅力的な選択肢となり得ます。

▶︎ ドバイでの銀行口座開設の具体的な手順と必要書類について、もっと詳しく知りたい方はこちらもどうぞ

-

出典元

- *1 UAE Official Government Portal:「Tax system in the UAE」

- *2 Numbeo:「Safety Index by City 2024」

- *3 Gulf News:「Dubai’s population crosses 3.6 million for the first time」

- *4 Department of Economic Development Abu Dhabi:「Retirement Visa」

- *5 UAE Residency Visa Guide (EGS):「UAE Residency Visa Guide 2025: Types, Requirements & Costs」

- *6 NewWay / KotoOK:「Cost of Living in Dubai: 2025 Complete Guide for Singles, Couples, Families」

- *7 Numbeo:「Cost of Living in United Arab Emirates」

- *8 Immigrant Invest:「Cost of living in the UAE in 2026: Dubai, Abu Dhabi, and others」

- *9 Dubai Police:「Major Crime Statistics – Per hundred thousand people」

- *10 Justlife:「What Is the Cost of Living in Dubai? Monthly Expenses Breakdown」

- *11 InMindful:「5-year retirement visa launched in Dubai: All you need to know」

- *12 DLD Cube:「2‑Year Residence Visa Dubai for Property Owners」

- *13 Engel & Völkers Middle East:「Investor Visa with Dubai Property: Benefits & Step-by-Step Process」

- *14 UAE Official Government Portal:「Golden visa」

- *15 Abu Dhabi Government:「Abu Dhabi Golden Visa for Real Estate Investors」

- *16 Gallup:「What Is Global Safety?」

- *17 UAE Cabinet:「Cabinet Resolution No. (42) of 2025 – Regulation of Administrative Violations and Penalties」

- *18 UAE Media Council:「Violations and Penalties – UAE Media Council」

- *19 Shuraa:「Cost of Living in Dubai 2026: Rent, Food and Expenses」

- *20 Vistaoasis Dubai:「Cost of Living in Dubai – Housing, Expenses & Lifestyle 2025」

- *21 Sands of Wealth:「Updated Rents in Dubai (January 2026)」

- *22 Climates to Travel:「Climate in Dubai (United Arab Emirates)」

- *23 UAE Official Portal:「Health and rehabilitation of senior people」

- *24 International Schools Database:「The cost of international education in the Middle East in 2024」

- *25 Dubai British School Jumeira:「KHDA Approved Fees 2025/26」

- *26 Hartland International School Dubai:「Tuition Fees – AY 2025–26」

- *27 Dubai Schools (KHDA):「Japanese School Dubai – Authentic Education」

- *28 ドバイ及びUAE北部日本人会:「公式サイト」

- *29 Jameel Arts Centre:「Japan Festival in Dubai 2025」

- *30 Waseda Alumni:「Dubai Tomonkai」

- *31 Dubai Health Authority:「Standards for Long-Term Care Services」

- *32 Dubai Health Authority:「Senior Happiness Center | Retirement Home」

- *33 Dubai Health Authority:「‘Enaya’ homecare initiative for senior citizens」

- *34 Visit Dubai:「What Languages are Spoken in Dubai?」

- *35 Remitly:「The Languages of the UAE: A Multicultural and Multilingual Society」

- *36 WHO:「Heat and health」